Microstruttura dei mercati

Come funzionano realmente i mercati finanziari

📌 In sintesi

Cosa imparerai:

- Come funziona il book degli ordini (ordini di acquisto e vendita)

- La fase di apertura con l'asta e il prezzo d'apertura

- BID/ASK, spread e ordini al meglio vs ordini limitati

- Split, raggruppamento, delisting e IPO

Tempo di lettura: ~13 minuti

In questo capitolo analizzeremo la microstruttura dei mercati finanziari, ossia l'insieme di regole tecniche che gestiscono il funzionamento di tali mercati. Sebbene possa sembrare inizialmente irrilevante nel contesto di un corso base, questa tematica suscita spesso curiosità, specialmente quando si considera il gran numero parametri coinvolti. Nel corso di questa lezione, focalizzeremo l'attenzione su come avvengono gli ordini nei mercati finanziari.

Nel processo di compravendita, dove si agisce attraverso l'inserimento di un ordine, è possibile che ci si trovi di fronte a un vasto numero di parametri che possono suscitare domande sul quale scegliere. Questo aspetto può risultare intrigante e, in alcuni casi, potrebbe portare a decisioni errate se il partecipante non ha una comprensione chiara dei parametri coinvolti. Pertanto, questa lezione si concentrerà anche su cosa evitare quando si interagisce con tali parametri.

È comune che molte persone credano che nei mercati finanziari ci sia un intermediario nel mezzo delle transazioni, agendo come una sorta di mediatore. Questa affermazione è valida per molte categorie di titoli, che spesso sono scambiati direttamente con l'intermediario. Tuttavia, va notato che per azioni e obbligazioni, ad esempio, c'è spesso una controparte umana o, più frequentemente, un intermediario finanziario che partecipa attivamente al mercato.

Per comprendere meglio il funzionamento degli ordini nei mercati finanziari è essenziale notare che, nella maggior parte dei casi, si sta negoziando con un'altra persona o un intermediario finanziario simile a sé. Entrambe le parti, acquirente e venditore, concordano il prezzo e per facilitare questa negoziazione in modo rapido ed efficiente viene impiegato un sistema che gestisce la procedura in modo automatico. In breve, non si tratta solamente di una questione di comprare e vendere, ma di comprendere il complesso sistema che regola questa dinamica negoziale.

Il capitolo si concluderà con un esempio di messa in vendita di un ETF.

Il book

Di notte, quando la maggior parte dei mercati è chiusa (alcuni operano 24 ore su 24), non si effettuano transazioni a mercato (i mercati finanziari generalmente aprono alle 9) e accadono diverse operazioni nell'oscurità.

Durante questa fase, vengono accettati gli ordini, che possono includere sia quelli ricevuti durante la notte che quelli rimasti dal giorno precedente. Questi ordini vengono inseriti in un elemento chiamato "book" o "libro degli ordini". Immaginate il book come un database con due colonne: una per gli ordini di vendita e un'altra per gli ordini di acquisto.

La particolarità del book sta nel fatto che gli ordini non vengono inseriti in base all'orario di arrivo, ma piuttosto in base al valore dell'offerta di vendita o di acquisto. Ad esempio, se una persona inserisce un ordine per acquistare 100 azioni di Fiat al prezzo di 72 e successivamente arriva un altro ordine per acquistarne 130 al prezzo di 73, il secondo ordine si posiziona sopra il primo, poiché è un'offerta "migliore" nel senso di più appetibile da una controparte venditrice. Chi vuole acquistare al prezzo più alto ha la precedenza.

Il medesimo principio si applica agli ordini di vendita. Se una persona desidera vendere 70 azioni di Fiat al prezzo di 85 e un'altra vuole venderne 90 al prezzo di 84, l'ordine a 84 sarà posizionato sopra, perché è un'offerta migliore per un potenziale acquirente. In questo modo, il book gestisce gli ordini in modo che quelli migliori per la controparte siano sempre prioritari.

È importante notare che questa dinamica si basa sulla ricerca della controparte migliore: chi compra cerca di ottenere il prezzo più basso, mentre chi vende cerca di ottenere il prezzo più alto. Questo meccanismo contribuisce a creare un mercato equo e trasparente, dove l'incontro tra domanda e offerta avviene in modo efficiente. Offerta migliore significa "migliore per la controparte".

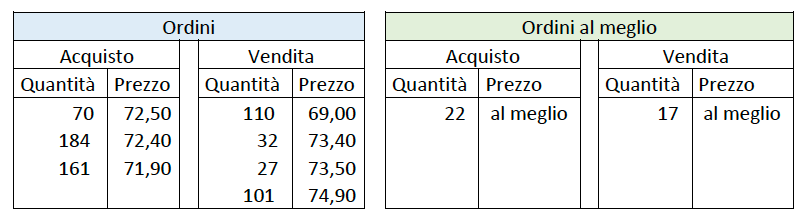

Vediamo un esempio di come si potrebbe visualizzare il book prima dell'apertura del mercato finanziario, quindi l'assetto "notturno" dello stesso. Vediamo che tra gli ordini di acquisto abbiamo una categorizzazione per prezzo migliore per chi vende, cioè negli ordini di acquisto si dà priorità a chi è disposto a pagare di più la controparte per ottenere le azioni. Al contrario, nelle offerte di vendita viene data priorità a chi vende a prezzo più basso, a favore di chi acquista.

Tabella 1: esempio del book prima dell'apertura del mercato

Notiamo quindi che il prezzo migliore per chi vende è pari a 72,50, mentre il prezzo migliore per chi acquista è pari a 69,00. Questo è un caso abbastanza particolare, perché solitamente è difficile trovare prezzi di vendita più bassi dei prezzi di acquisto.

Vediamo anche, tra le offerte di vendita e acquisto, sono presenti anche i così detti "ordini al meglio" o "ordini al mercato" o "ordini senza limite di prezzo", che sono ordini inseriti per i quali va bene acquistare al prezzo d'asta, senza ancora sapere quali sarà, visto che il mercato è ancora chiuso.

La fase di apertura

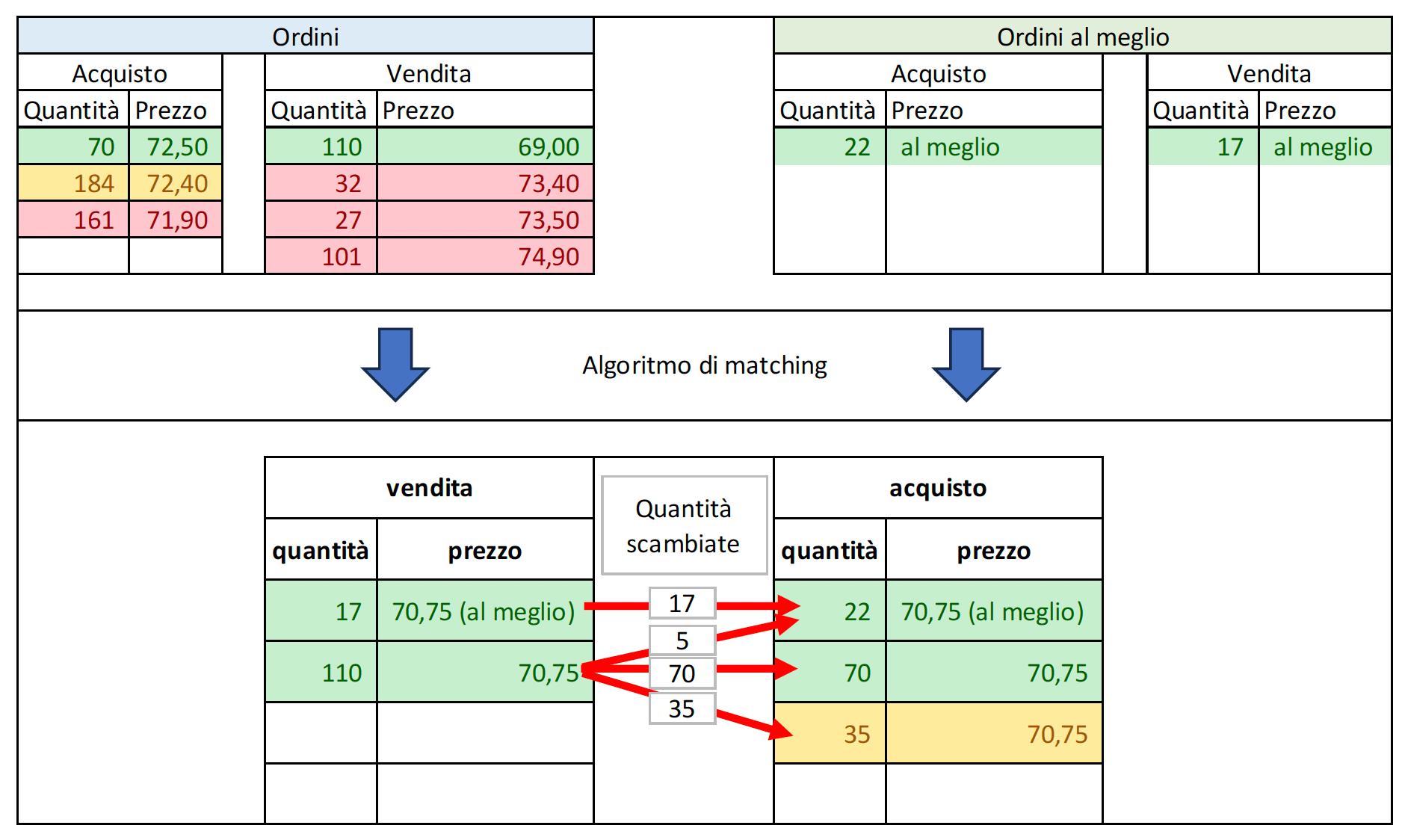

In fase di apertura del mercato, un algoritmo di matching cerca un unico prezzo che massimizzi le quantità scambiate in modo da accontentare più persone. Immaginiamo che in questo caso il prezzo d'asta, determinato dall'algoritmo, sia pari a 70,75 che sarà pertanto il prezzo di apertura.

A seguire l'algoritmo cercherà di eseguire il maggior numero di operazioni possibili. In questo caso si avrà, in ordine:

- le 17 azioni della vendita al meglio verranno vendute tutte a chi ha proposto l'acquisto di 22 azioni al meglio, al prezzo di 70,75;

- le 5 azioni rimanenti di ha richiesto l'acquisto di 22 azioni al meglio saranno acquistate da chi proponeva le 110 azioni a 69,00, al prezzo d'apertura, quindi 70,75;

- verranno vendute le 70 azioni richieste dal miglior acquirente, queste saranno prelevate dalle rimanenti 105 del miglior venditore sempre al prezzo di apertura di 70,75;

- le rimanenti 35 verranno vendute a chi ne chiedeva 184, il quale non potrà quindi acquistarle tutte;

- tutti gli altri, avendo proposto un prezzo di vendita maggiore del prezzo d'apertura determinato o di acquisto minore del prezzo di apertura, non vedranno le proprie azioni vendute o comprate. Ad esempio l'acquirente che voleva comprare 161 azioni, non ne comprerà neanche una.

Tabella 2: esempio di scambio all'apertura del mercato alle 9 del mattino. Sono indicate in verde le offerte di acquisto e di vendita interamente soddisfatte, in giallo l'offerta non interamente soddisfatta, in rosso le offerte non soddisfatte

A questo punto l'asta si chiude e gli scambi vengono effettivamente comunicati agli intermediari dei possessori dei titoli scambiati. È da notare come la persona che ha messo un ordine di vendita di 110 azioni a 69 le trova vendute a 70,75, quindi a più di quanto chiedeva originariamente. Nessuno ha avuto vendite a meno di quanto chiedeva o acquisti a più di quanto chiedeva.

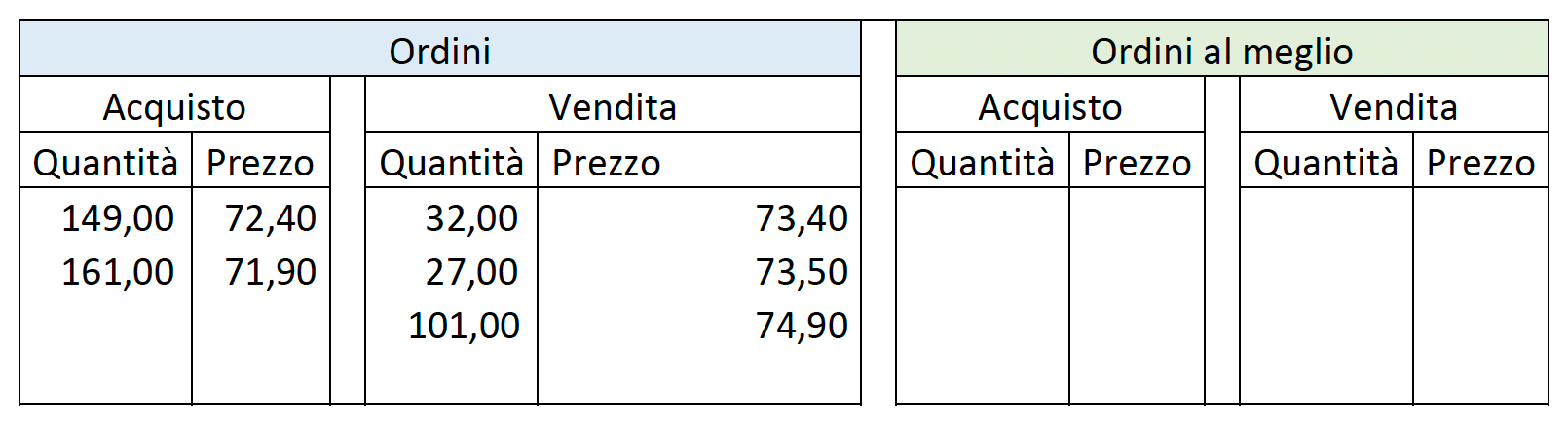

La situazione aggiornata del book è quindi indicata nella successiva Tabella 3.

Tabella 3: Situazione aggiornata del book

Il book in apertura si presenta in modo tale che nessuna operazione sia possibile, nel senso che tutte le operazioni possibili sono state risolte come sopra visto.

Quanto spiegato è un'indicazione semplificata di come funziona un'apertura di asta in borsa, ci sono tutta una serie di dettagli tecnici che complicano le condizioni. Questo però è emblematico del fatto che normalmente risulta possibile inserire ordini a mercati chiusi se l'intermediario lo permette: qualche intermediario non fa ad esempio inserire ordini al meglio, a volta anche sensatamente per tutelare chi compra o chi vende. Ad esempio, se scegliessimo di vendere al meglio un'azione e nella notta l'azienda di cui vendiamo l'azione fosse quasi sull'orlo del fallimento, al mattino potremmo vendere a un valore molto basso o viceversa, comprare a un valore molto alto se l'azienda di cui vogliamo comprare le quote dovesse uscire la sera prima con un'innovazione sensazionale che fa salire di colpo il valore delle sue azioni.

La fase di mercato: spread, prezzo bid denaro e ask lettera, ordini limitati e al meglio

Lo spread è la differenza tra il miglior prezzo di vendita e il miglior prezzo di acquisto all'apertura del mercato. La formula per calcolare lo spread è la seguente:

spread = P(v,min) - P(a,max)

Lo spread in percentuale è pari allo spread calcolato diviso la media dei due prezzi migliori:

spread% = 2 · (P(v,min) - P(a,max)) / (P(v,min) + P(a,max))

Solitamente lo spread sulle azioni è decisamente più basso dell'1,37%, perché il mercato delle azioni è molto liquido e ci sono molte transazioni. Se un titolo in particolare dovesse avere uno spread così alto, non sarebbe un buon segnale per quel titolo.

Nuovi ordini

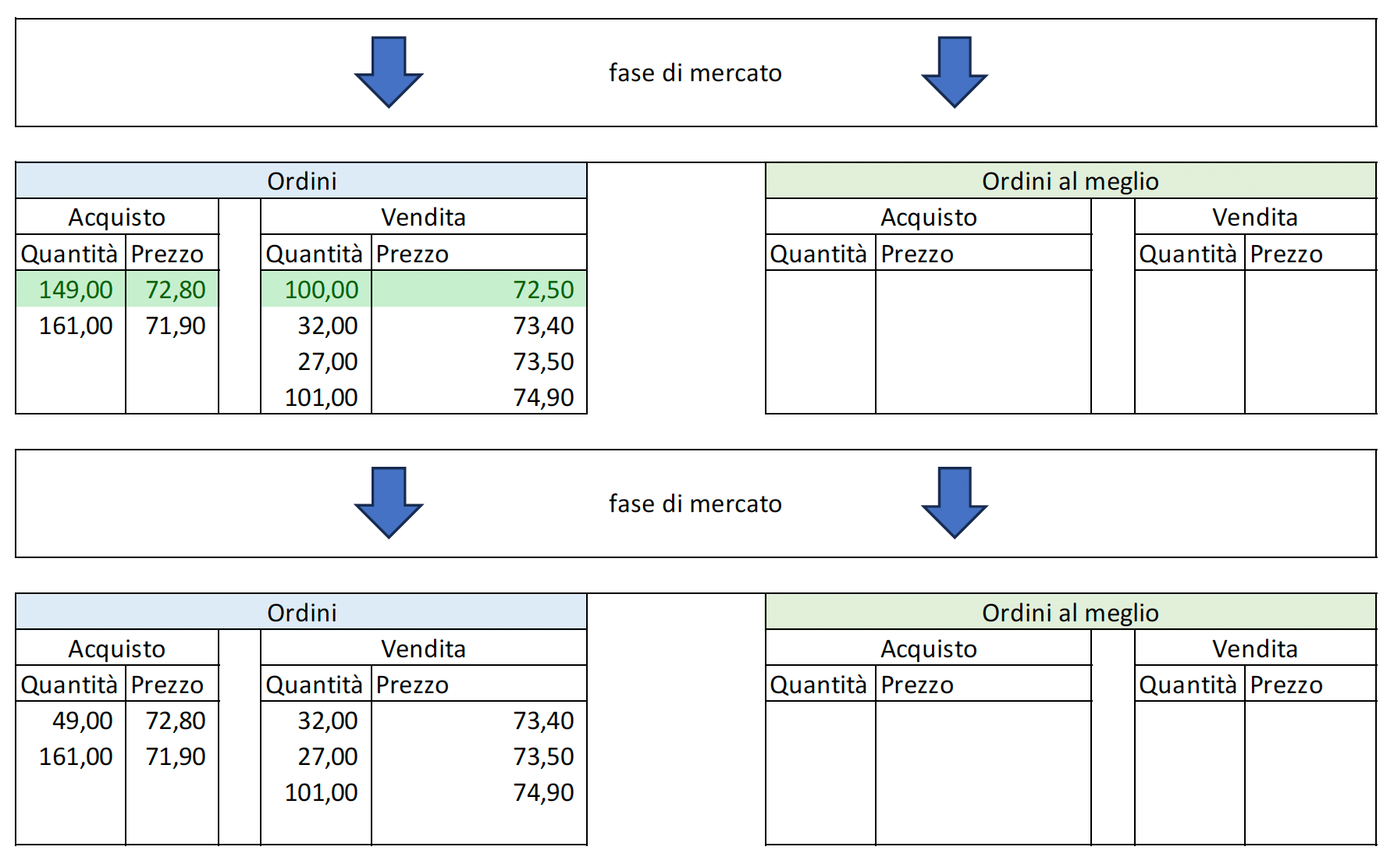

A questo punto, nella fase di mercato, arrivano tipicamente altri ordini, ad esempio qualcuno potrebbe decidere di inserire un'offerta di vendita per 100 azioni a 72,50, leggermente più alta del più alto prezzo di acquisto, nell'attesa che durante la giornata qualcuno decida di acquistare a quel prezzo.

- Il più alto prezzo di acquisto viene chiamato "BID" (denaro);

- il più basso prezzo di vendita viene chiamato "ASK" (lettera);

il fatto che una persona, o un ente, sia entrato con una nuova offerta, fa abbassare in automatico lo spread, portandolo, nell'esempio che stiamo perpetrando, a: 0,138%

In qualsiasi momento, anche chi acquista, potendo visionare il book, può decidere di modificare un proprio ordine o inserirne di nuovi.

Alcuni intermediari fanno vedere solo la prima riga del book, quindi BID e ASK, altri mettono a disposizione quello che si chiama book a 5 livelli, facendo vedere le prime 5 posizioni del book.

Poniamo il caso in cui l'acquirente primo della lista, con 149 azioni in acquisto a 72,40, osservando l'abbassamento dello spread dovuto all'ingresso del nuovo venditore, decida di cancellare il proprio ordine e di inserirne uno nuovo con lo stesso numero di azioni ma con valore 72,50. Appena questo ordine viene piazzato, il mercato "si accorge" che c'è un match e procede con la transazione.

Attenzione: l'acquirente avrebbe potuto entrare con un nuovo ordine anche con un prezzo BID maggiore di 72,50: essendo però l'offerta inserita per ultima, la transazione verrà eseguita al prezzo ASK. Vale anche il viceversa.

Il concetto generale di quanto appena scritto è che il mercato è favorevole ai "taker", cioè a chi arriva per ultimo. Se si entra per ultimi con un'offerta addirittura migliore della migliore offerta della controparte, non viene preso come prezzo quello dell'ultima offerta, ma quello della controparte, quindi a favore di chi è entrato per ultimo.

Questo avviene perché, nel contesto del maker-taker model, il taker, cioè chi prende l'offerta migliore, ottiene la priorità. Anche se l'acquirente ha migliorato il prezzo, il taker stabilisce il prezzo dell'esecuzione. Per consolidare il concetto riprendiamo quanto detto sopra in modo più schematico:

- esiste sul book un prezzo ASK pari a 72,50 (prezzo del maker);

- viene inserita una nuova offerta di acquisto, modificato il BID a 72,80 (ingresso del taker);

- dal momento che nel taker-maker model il vantaggio va al taker, essendo che il prezzo proposto dal taker è maggiore del prezzo offerto dal maker, il prezzo di vendita sarà pari 72,50.

È come andare al supermercato: anche se fossimo disposti a spendere 4 euro al kg per le zucchine, ma fossero esposte a 3 euro, non le pagheremmo 4 euro, ma 3.

È chiaro che al prezzo di 72,50 vengono eseguite al massimo 100 operazioni, perché il prezzo ASK era stato fatto su un'offerta di 100 azioni, quindi il taker, disposto acquistare 149 azioni a 72,80, ne acquisterà 100 a 72,50.

Tabella 4: Acquisto di azioni da parte del taker, entrato a 72,80, acquistante 100 azioni a 72,50

Rimangono quindi 49 azioni del miglior acquirente. Si noti che le 49 azioni rimanenti nella colonna degli acquisti rimangono al prezzo di ingresso di 72,80, nonostante la transazione sia avvenuta al prezzo di 72,50.

Solitamente vengono pubblicati sui software di divulgazione dati al pubblico per ogni titolo:

- il prezzo di apertura (in questo caso 70,75), cioè il prezzo con il quale si è aperto il mercato e sono state eseguite le prime compravendite della giornata;

- il prezzo massimo (MAX) delle transazioni della giornata (variabile durante il giorno e in riferimento all'esempio pari a 72,50, al momento);

- il prezzo minimo (MIN) che corrisponde, per ora, a 70,75;

- ULTIMO: l'ultimo scambio è avvenuto a questo prezzo. Si tenga presente che questo è esattamente il prezzo che si vede nel momento in cui si entra sul sito del proprio intermediario e si controlla il prezzo istantaneo di un asset. Nel particolare caso che stiamo qui analizzando, ULTIMO è esattamente 72,50, ma attualmente (a seguito degli scambi) non è possibile acquistare a questo prezzo, infatti le azioni ASK a 72,50 sono finite, rimangono quindi BID = 72,80, ASK = 73,40.

Allo stato delle cose, non ci sono altre operazioni possibili poiché il miglior prezzo BID (72.50) è più basso del miglior prezzo ASK (73,40).

Durante la giornata si continuerà in questo modo fintanto che il mercato non chiuderà.

Gli ordini al meglio durante la fase di mercato

È possibile che un acquirente o un venditore possa piazzare ordini "al meglio" o "a mercato". Immaginiamo che un acquirente piazzi un ordine al meglio per l'acquisto di 10 azioni. Egli acquisterà quindi 10 azioni al prezzo ASK attualmente presente nel book. Al contrario, se avesse voluto vendere 10 azioni, le avrebbe vendute al prezzo BID attualmente presente nel book.

Dopo l'acquisto di 10 azioni al meglio, rimangono 22 azioni al prezzo di 73,40, che diventa quindi il valore ULTIMO e il valore MAX. riassumendo la situazione a valle di questo acquisto, si ha:

- APERTURA = 70,75;

- MIN = 70,75;

- MAX = 73,40;

- ULTIMO = 73,40.

Il prezzo corrente di questo asset è 73,40, ma solamente perché l'ultimo scambio è avvenuto a questo prezzo.

Il prezzo corrente di un asset, noto anche come l'ultimo prezzo di scambio, però potrebbe non riflettere appieno la situazione attuale, soprattutto in contesti caratterizzati dalla scarsa quotazione di azioni o dalla complessità delle obbligazioni, dove la liquidità può oscillare significativamente, e il valore dell'ultimo scambio potrebbe risultare non del tutto rappresentativo. Ne discende una necessaria distinzione tra il prezzo corrente e i prezzi praticabili di acquisto e vendita, espressi rispettivamente attraverso il prezzo BID (denaro) e il prezzo ASK (lettera). In tale contesto, il prezzo corrente rappresenta l'importo dell'ultimo scambio, il quale potrebbe risultare non rappresentativo del valore corrente al quale nuove azioni o obbligazioni possono essere negoziate.

Il prezzo BID (denaro) riflette il massimo importo che gli acquirenti sono disposti a erogare per acquisire un determinato asset, costituendo così il prezzo al quale l'attivo può essere immediatamente liquidato. Dall'altro lato, il prezzo ASK (lettera) denota il valore al quale i venditori sono disposti a cedere l'asset, configurando il prezzo al quale l'investitore può immediatamente acquisire l'attivo.

L'importanza di considerare la liquidità del mercato, ovvero la prontezza di acquirenti e venditori, emerge chiaramente. Uno spread stretto tra il prezzo BID e il prezzo ASK indica generalmente una maggiore liquidità, segnalando la presenza di numerosi partecipanti al mercato, mentre uno spread più ampio può indicare una liquidità più scarsa.

Chiusura della fase di mercato

Alla chiusura del mercato viene registrato il prezzo di chiusura, che può corrispondere al prezzo ULTIMO alla chiusura, oppure alla media degli ultimi 15 minuti, per evitare fluttuazioni troppo grandi del prezzo di chiusura degli asset. Tradizionalmente, il prezzo ufficiale di un'azione di quel giorno è esattamente il prezzo di chiusura. Quando si leggono o si sentono frasi del tipo: "Tesla è aumentata del 2,5%", solitamente ci si riferisce al prezzo di chiusura.

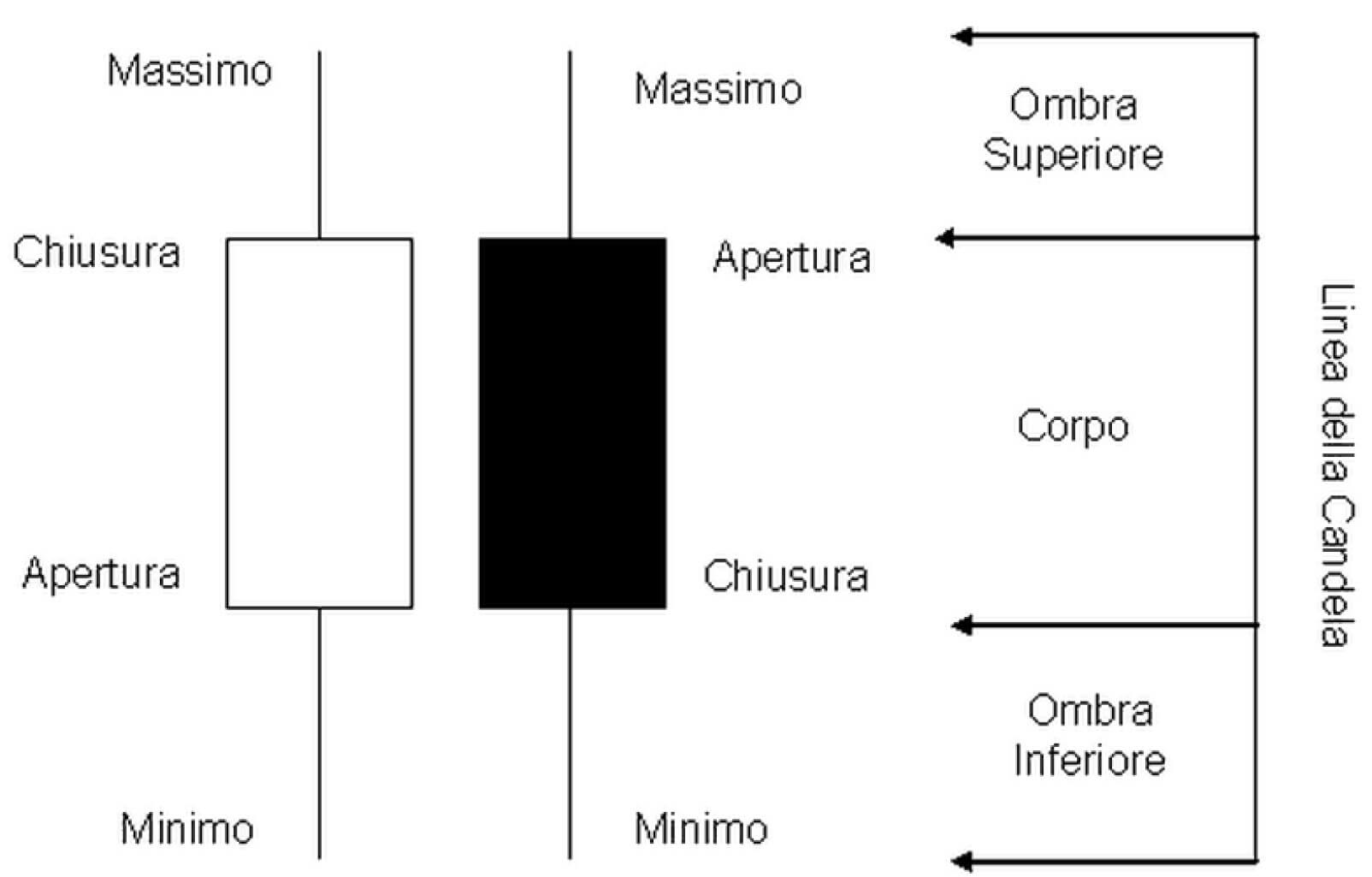

Le candele

Alla chiusura del mercato, un'indicazione schematica dell'andamento giornaliero di un asset è data dalle cosiddette "candele"; queste non sono altro che dei grafici di colori diversi, bianco/verde e nero/rossa (rispettivamente bianca o verde se il prezzo di chiusura è maggiore del prezzo di apertura, nero o rossa altrimenti), ad indicare se l'asset ha aumentato il proprio valore durante la giornata o meno.

In particolare, notiamo che tutti i prezzi che abbiamo visto nei precedenti paragrafi, sono compresi all'interno della candela:

- Apertura;

- Chiusura;

- Massimo;

- Minimo.

Figura 16: grafici a candela

In Figura 17 è possibile vedere l'andamento di mercato giornaliero dell'indice SPX500, in alto a sinistra nell'immagine, in verde, sono presenti i valori di apertura (Open, O), Massimo (High, H), Minimo (Low, L) e Chiusura (Close, C) per il giorno selezionato. È possibile vedere come la chiusura sia più alta dell'apertura, la candela sia verde, di conseguenza, e la percentuale di chiusura sia indicata di fianco al valore della chiusura.

Figura 17: Andamento SPX 500 giornaliero con candele, è evidenziato a destra, in verde, l'ultimo prezzo alla chiusura, il giorno 22/12/2023

Le candele non sono solo giornaliere ma vengono effettuate ad intervalli che dipendono dalla scelta di chi crea il grafico e si spingono anche fino a un secondo, creando chiaramente immagini completamente diverse a seconda dell'intervallo scelto.

Un'altra indicazione che è possibile vedere nel grafico sono i volumi di scambio giornalieri, informazione che spesso viene sottovalutata ma che è importante per valutare la bontà di un asset.

Esempio pratico di quanto indicato sopra osservato su Borsa Italiana: Esempio su Borsa Italiana

Opzioni sugli ordini

Gli ordini hanno tipicamente validità giornaliera, questo significa che normalmente quando si inserisce un ordine viene mantenuto al massimo per un giorno a meno che non venga trovato un matching nel book, in quel caso viene eseguito l'ordine.

È possibile anche inserire ordini validi per più giorni, con specifica sul fatto che l'ordine vada in asta di apertura o meno.

Una tecnica che potrebbe essere utilizzata è quella di controllare i prezzi nel book e stabilire di conseguenza un prezzo leggermente più basso (in caso di BID) o leggermente più alto (in caso di ASK) quando si cerca rispettivamente di acquistare un asset o di venderlo. Questa pratica a volte funziona, ad esempio, vedendo un prezzo BID di 78 e inserendo un ASK di 79, si potrebbe guadagnare un euro per ogni azione venduta a 79 invece che decidere di vendere al prezzo BID; tuttavia, potrebbe benissimo accadere l'opposto e trovarsi così con un ordine non eseguito e il mercato che ha preso una direzione a noi sfavorevole, il tutto per speculare su pochi spiccioli. Conviene spesso vendere o acquistare nel momento in cui si decide di farlo, soprattutto nel caso di investitori retail. Spesso per risparmiare 50 euro oggi si finisce per spenderne 200 in più domani.

Ordini Tutto O Niente (TON)

"Tutto O Niente", significa che, se cerchiamo di acquistare 25 azioni, obblighiamo chi vende a vendercene esattamente 25, non di meno. Questo ha senso nel momento in cui si pagano commissioni ingenti, ad esempio se volessimo evitare di pagare la transazione per un acquisto o una vendita di un numero di azioni più basso di un limite prefissato.

Ordini Esegui E Cancella (EEC)

Gli ordini Esegui E Cancella sono una sorta di opposto degli ordini TON, in questo caso, se l'ordine viene eseguito, anche in parte, il resto dell'ordine viene cancellato. Ad esempio, se volessimo acquistare 50 azioni ma solo 10 venissero effettivamente acquistate, il resto dell'ordine verrebbe automaticamente cancellato.

Ordini iceberg

Gli "ordini iceberg" sono un tipo di ordine utilizzato nei mercati finanziari, in particolare nelle negoziazioni di azioni. Questo tipo di ordine è progettato per ridurre l'impatto dell'esecuzione di un ordine voluminoso sul prezzo di mercato.

Un ordine iceberg è composto da due parti:

- Parte visibile: questa è la parte dell'ordine che è visibile sul mercato che può essere una quantità relativamente piccola rispetto all'ordine totale.

- Parte nascosta: questa è la parte dell'ordine che non è visibile agli altri partecipanti al mercato. Solo la parte visibile è visualizzata nel libro degli ordini o sul mercato, ma la parte nascosta viene eseguita gradualmente man mano che la parte visibile viene completata.

Questo approccio consente agli operatori di effettuare ordini di grandi dimensioni senza rivelare immediatamente l'intero volume dell'ordine, limitando così l'impatto dell'ordine sul prezzo di mercato per quegli operatori che osservano i book. Gli ordini iceberg sono spesso utilizzati per evitare che altri partecipanti di mercato si adattino rapidamente alla presenza di ordini di grandi dimensioni, che potrebbero influire negativamente sul prezzo.

Questo di base non interessa gli investitori retail che spesso non possono inserirli, anche se è bene sapere che quello che si vede nel book potrebbe non essere tutto ciò che effettivamente è nel book.

In definitiva, è in generale consigliabile effettuare ordini al meglio, controllando bene i prezzi del book al momento di effettuare la transazione, e a mercato aperto, perché non si sa mai davvero cosa può succedere prima dell'apertura dei mercati.

La sospensione, il delisting e le offerte iniziali

La sospensione

I titoli di una società possono essere sospesi dalla negoziazione su una borsa in determinate circostanze. Le ragioni per la sospensione possono variare, ma di solito sono legate a eventi che potrebbero influenzare significativamente il prezzo o la negoziazione del titolo. Alcuni dei motivi comuni per la sospensione dei titoli includono:

- Annuncio di notizie importanti: se una società sta per fare un annuncio importante o ha appena annunciato notizie rilevanti che potrebbero influire in modo significativo sul prezzo delle sue azioni, la borsa potrebbe sospendere la negoziazione per un breve periodo. Ciò dà agli investitori il tempo di ricevere e comprendere le informazioni prima che il mercato reagisca.

- Violazione delle regole di negoziazione: se una società viola le regole o i requisiti di negoziazione della borsa, la borsa può decidere di sospendere la negoziazione dei suoi titoli fino a quando la situazione non viene risolta.

- Gravi fluttuazioni di prezzo: in caso di gravi fluttuazioni di prezzo in un breve periodo di tempo, la borsa potrebbe sospendere temporaneamente la negoziazione per evitare situazioni di panico o manipolazioni di mercato.

- Problemi finanziari della società: se una società è in difficoltà finanziarie o sta affrontando situazioni critiche che possono influire sulla sua stabilità, la borsa può decidere di sospendere i titoli per evitare il caos nei mercati.

- Mancata presentazione di informazioni finanziarie: se una società non presenta regolarmente i suoi rapporti finanziari o altre informazioni richieste dalle regole di quotazione, la borsa potrebbe sospendere la negoziazione dei suoi titoli.

Le regole e le procedure specifiche per la sospensione dei titoli possono variare da borsa a borsa e da paese a paese. Inoltre, le autorità di regolamentazione possono essere coinvolte nel processo di sospensione.

Delisting

Il termine "delisting" si riferisce al processo mediante il quale una società viene rimossa dalla quotazione ufficiale di una borsa valori e le sue azioni non sono più negoziabili su quella particolare borsa. Quando una società viene delistata, le sue azioni non sono più soggette alle regole e ai requisiti della borsa da cui è stata rimossa.

Ci sono diverse ragioni per cui una società potrebbe essere delistata:

- Non conformità ai requisiti di quotazione: le borse valori impongono determinati requisiti per mantenere la quotazione, come ad esempio requisiti finanziari, di patrimonio netto, e regolamentari. Se una società non fosse in grado di soddisfare questi requisiti, potrebbe essere delistata.

- Fluttuazioni di prezzo: alcune borse richiedono che il prezzo delle azioni di una società rimanga sopra un determinato livello. Se il prezzo delle azioni della società scende al di sotto di questo livello, la borsa potrebbe delistarla.

- Problemi finanziari o bancarotta: se una società affrontasse gravi problemi finanziari o dichiarasse bancarotta, potrebbe essere delistata.

- Violazioni delle regole di borsa: se una società viola gravemente le regole di borsa o le leggi di regolamentazione, potrebbe essere soggetta al delisting.

- Scelta volontaria: in alcuni casi, una società può scegliere volontariamente di essere delistata. Ad esempio, potrebbe decidere di diventare una società privata o di essere acquisita da un'altra società.

Quando una società viene delistata, le sue azioni possono ancora essere scambiate fuori dalla borsa in mercati over-the-counter (OTC) o in sistemi di scambio alternativi. Tuttavia, il delisting ha un impatto notevole sulla liquidità e sull'attrattiva delle azioni della società, in quanto la differenza sta tra scambiare comodamente i titoli in versione elettronica ed immediata e dover invece cercare di persona un acquirente per i propri titoli contrattando il prezzo di persona. Gli investitori devono prestare attenzione ai motivi del delisting e valutare attentamente l'impatto che ciò potrebbe avere sulle loro posizioni.

Initial public offering (IPO)

L'Initial Public Offering (IPO), tradotto in italiano come "Offerta Pubblica Iniziale," è un processo attraverso il quale una società privata offre al pubblico la possibilità di acquistare le sue azioni per la prima volta, diventando così una società quotata in borsa. In altre parole, l'IPO segna la transizione di una società dalla proprietà privata a quella pubblica.

Spesso non conviene investire immediatamente comprando azioni al prezzo IPO, perché in molti casi questo prezzo è influenzato dall'euforia iniziale di comprare.

Lo split e il raggruppamento

Lo "split" e il "raggruppamento di azioni" sono operazioni che coinvolgono la suddivisione o l'aggregazione del numero di azioni di una società quotata in borsa, senza alterarne il valore complessivo.

1. Split (o frazionamento):

- descrizione: in uno "split", la società decide di suddividere le azioni esistenti in un certo rapporto. Ad esempio, in uno "split" 2-per-1, ogni azionista riceverà due azioni per ogni azione posseduta prima dello "split", ma il prezzo di ciascuna azione sarà dimezzato.

- esempio: se un azionista possiede 100 azioni a 50€ ciascuna e la società decide uno "split" 2-per-1, quell'azionista avrà successivamente 200 azioni, ma il prezzo di ciascuna azione sarà 25€.

2. Raggruppamento di azioni (o reverse stock split):

- descrizione: in un "raggruppamento di azioni", la società decide di aggregare un certo numero di azioni esistenti in una nuova azione. Ad esempio, in un "raggruppamento" 1-per-5, ogni azionista riceverà una nuova azione per ogni cinque azioni possedute prima del "raggruppamento", ma il prezzo di ciascuna azione sarà aumentato di cinque volte.

- esempio: se un azionista possiede 1000 azioni a 1€ ciascuna e la società decide un "raggruppamento" 1-per-5, quell'azionista avrà successivamente 200 azioni, ma il prezzo di ciascuna azione sarà 5€.

Entrambe queste operazioni sono finalizzate a modificare il numero di azioni in circolazione senza alterare il valore complessivo dell'azienda. I motivi dietro uno "split" possono includere il desiderio di rendere le azioni più accessibili agli investitori al dettaglio riducendo il prezzo per azione, mentre un "raggruppamento" può essere effettuato per evitare di essere delistati da una borsa che richiede un prezzo minimo per azione. In entrambi i casi, l'obiettivo è spesso quello di mantenere o aumentare la liquidità delle azioni e mantenerne l'attrattiva per gli investitori.

Esempio di vendita su Directa

In questa sezione conviene direttamente vedere il video del Prof. Coletti: Esempio pratico di vendita su Directa.