Il fondo pensione

Guida completa ai fondi pensione

📌 In sintesi

Cosa imparerai:

- Cos'è il fondo pensione e come funziona la defiscalizzazione (fino a 5.164,57€)

- Vantaggi: tassazione ridotta 9-15%, contributo datore di lavoro, tassazione rendimenti 20%

- Svantaggi: soldi bloccati, costi di gestione, tassazione comunque presente

- Quando conviene davvero il fondo pensione in base a IRPEF e anni alla pensione

Tempo di lettura: ~11 minuti

Canale YouTube Ciao Elsa, canale meraviglioso a tema pensioni e TFR: Ciao Elsa - TFR e pensioni spiegati facili

Cos'è il fondo pensione

Il fondo pensione è uno strumento di investimento a lungo termine che offre un modo per risparmiare per la pensione. La sua caratteristica principale è quella di fornire un vantaggio fiscale, in quanto offre defiscalizzazione sui contributi versati, di seguito alcuni vantaggi e svantaggi del fondo pensione:

-

natura dell'investimento: un fondo pensione è un veicolo di investimento in cui è possibile depositare denaro. Il tipo di fondo può variare, e le modalità di investimento possono essere gestite in base alle preferenze e agli obiettivi del sottoscrittore.

-

finalità pensionistica: i soldi depositati in un fondo pensione sono destinati principalmente a essere utilizzati durante la pensione. Di solito, non è possibile ritirare i fondi prima della data di pensionamento stabilita, a meno di alcuni avvenimenti particolari, come l'acquisto della prima casa, finalità di salute, ecc.;

-

defiscalizzazione: il vantaggio principale di un fondo pensione è la defiscalizzazione. Ciò significa che, a differenza di altri investimenti, i contributi versati al fondo pensione sono esenti IRPEF fino ad un massimale;

-

tassazione ridotta in fase di pensionamento: quando si raggiunge l'età pensionabile e si inizia a ricevere le prestazioni dal fondo pensione, la tassazione ha una aliquota tra il 9 e il 15%. Questo è un incentivo per mantenere i fondi nel fondo pensione fino al pensionamento.

-

limitazioni e svantaggi: nonostante i vantaggi fiscali, i fondi pensione possono avere delle limitazioni e degli svantaggi. Ad esempio, potrebbero essere limitate le opzioni di investimento, e ci potrebbero essere penali per il ritiro anticipato o restrizioni sull'uso dei fondi.

Pezzo di video per vedere come simulare la pensione sul sito INPS: Simula la pensione sul sito INPS

Vantaggi e svantaggi del fondo pensione

In questo paragrafo commenteremo una tabella generale dove sono indicati vantaggi e svantaggi in modo del tutto generale (senza tutte le varie complicazioni ed eccezioni specifiche che possono essere approfondite in separata sede).

| Vantaggi | Svantaggi | Mitigazione |

|---|---|---|

| Deducibilità IRPEF fino a 5.164,57 € | Paghi comunque le tasse quando ricevi i soldi | Paghi le tasse dal 9 al 15% a seconda del tempo passato nel fondo |

| Contributo del datore di lavoro | Solo su fondo di categoria versando tutto il TFR | Certe categorie di dipendenti pubblici non versano il TFR |

| Tassazione sui rendimenti azionari al 20% invece che al 26% | Tassazione applicata ogni anno | |

| Niente imposta di bollo 0,2% | ||

| Soldi bloccati fino alla pensione | Varie possibilità di uscita a tassazione media, solitamente 23% | |

| Soldi percepiti a rate | Se versato meno di circa 50k si possono prendere tutti assieme | |

| Costi di versamento e gestione |

Deducibilità IRPEF su un importo massimo di 5.164,57 €

È possibile versare nel fondo pensione quanto si vuole, tuttavia, esiste una deducibilità IRPEF su un massimo di 5.164,57 €, che sono i vecchi 10 milioni di lire. Attenzione che questo limite comprende anche il contributo del datore di lavoro.

Alcune persone credono che versando questo importo sul fondo pensione vi sia qualche sorta di guadagno aggiuntivo perché vedono arrivare un rimborso sul 730 l'anno seguente. Questo ovviamente non è vero, semplicemente il versamento di questa somma comporta uno sgravio fiscale e se il datore di lavoro non ne tiene conto durante l'anno si ottengono indietro imposte versate erroneamente. Vediamo un esempio per spiegare il perché:

Supponiamo di versare 5.000 euro in un anno nel fondo pensione e di avere una reddito imponibile pari a 30.000 €. Se versiamo 5.000 euro nel fondo pensione, al momento di effettuare la dichiarazione dei redditi avremo che la tassazione non sarà applicata su 30.000 €, bensì su 30.000 – 5.000 = 25.000.

Prendendo le aliquote IRPEF del 2024:

- fino a 28.000 euro: 23%;

- oltre 28.000 euro e fino a 50.000 euro: 35%;

- oltre 50.000 euro: 43%.

Conseguentemente, avremo la situazione descritta nella seguente tabella.

Senza sgravio fiscale:

- imponibile: 30.000 €

- aliquota 35%: 2.000 € × 35% = 700 €

- aliquota 23%: 28.000 € × 23% = 6.440 €

- totale = 7.140 €

Con sgravio fiscale:

- imponibile: 30.000 €

- aliquota 35%: 0 € × 35% = 0 €

- aliquota 23%: 25.000 € × 23% = 5.750 €

- totale = 5.750 €

Questo non significa assolutamente che in qualche modo avremo guadagnato quei 1.390 euro, ne avremo semplicemente "spesi" (cioè, versati sul fondo pensione) esattamente 5.000 per risparmiarne in tasse 1.390. Questi soldi non sono "guadagnati", ma sono "investiti" nel fondo pensione, con tutte le regole e i vincoli del caso.

Riepilogo:

- 30.000 € - 7.140 € = netto subito in tasca = 22.860 €

oppure

- 25.000 € + 5.000 € in più fondo pensione - 5.750 € (che comunque saranno tassati 9-15% in futuro) = netto subito in tasca = 19.250 € + 5.000 € in più fondo pensione

Il fondo pensione non è completamente detassato

Versando dei contributi sul fondo pensione si pagheranno comunque le tasse al momento di ricevere il denaro, ma si pagheranno con una certa mitigazione, cioè non si pagherà l'aliquota normale (attualmente dal 23% al 43%) ma si pagherà un importo mitigato, tra il 15% e il 9% in base a quanto tempo si è passato nel fondo pensione.

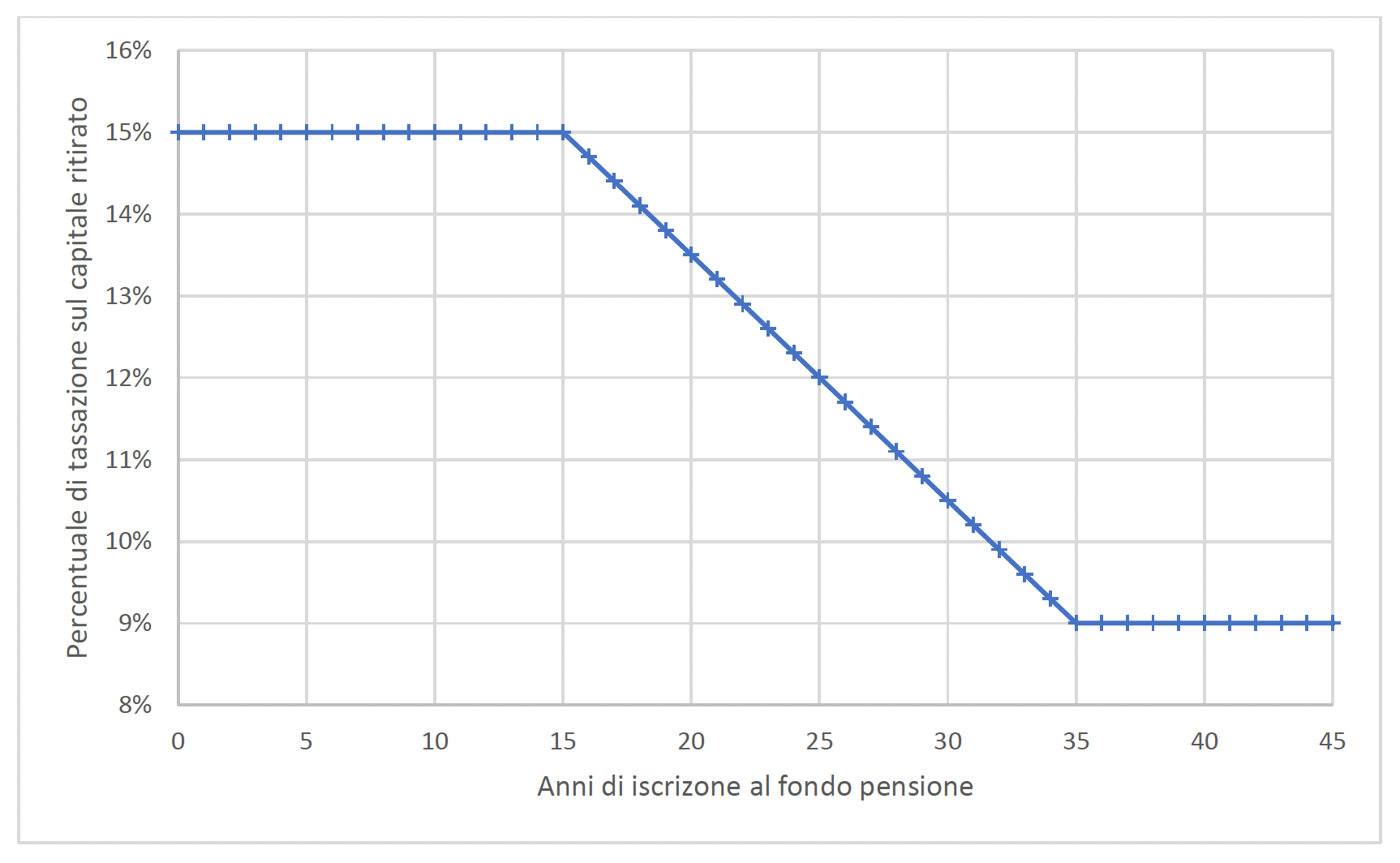

In particolar modo, la tassazione su quanto ritirato dal fondo pensione è costante e pari al 15% per i primi 15 anni di iscrizione, dal quindicesimo anno cala dello 0,3% all'anno, fino a raggiungere il 9% al trentacinquesimo anno, per poi rimanere costante e pari al 9%.

Figura 18: Importo tassazione vs numero di anni nel fondo pensione

Il pagamento delle tasse viene posticipato molti anni in avanti e detassato. Chiaramente la detassazione è tanto più conveniente quanto più l'aliquota IRPEF da pagare attualmente è alta. Se si ha ad esempio un'aliquota IRPEF marginale del 43% (il massimo), lo sgravio dovuto all'abbassamento delle tasse da pagare sarà più alto rispetto a chi deve pagare un'aliquota IRPEF del 23%.

È necessario valutare attentamente la convenienza di versare sul fondo pensione ai fini della detassazione. Per redditi bassi o addirittura per chi è senza IRPEF, potrebbe non convenire versare l'intero importo di 5.168,57 € sul fondo pensione: ad esempio per i regimi rimpatriati o le partite IVA forfettarie o se lo sgravio fiscale sull'IRPEF è già stato saturato da spese mediche o lavori in casa, si potrebbe non usufruire appieno dello sgravio fiscale. Ricordiamo che il versamento si può fare anche tutto a inizio dicembre, non esiste un obbligo di versamento periodico tranne per i fondi di categoria.

Contributo del datore di lavoro

Il contributo del datore di lavoro dipende dal CCNL di riferimento e può andare dallo 0% fino addirittura al 10% della retribuzione lorda in casi eccezionali. Questo contributo è presente solo per i fondi di categoria e si aggiunge al TFR. Quindi, se il dipendente decide se versare il TFR in un fondo pensione, può decidere anche di aggiungere un contributo aggiuntivo; a questo viene aggiunto un contributo del datore di lavoro, normalmente pari o superiore a quello versato dal dipendente, ad esempio lo stesso ammontare o moltiplicato per 1,5.

Un esempio:

con una RAL di 30.000 € si verserà un TFR pari a 30.000 · 0,0691 = 2.073 € annuo, al quale potrà essere sommato un contributo aggiuntivo, che ha un minimo stabilito dal CCNL. Per beneficiare dello sgravio fiscale visto in precedenza è possibile versare quindi un contributo che, sommato al contributo del datore di lavoro, sarà pari a 5.168,57 €. Se il contributo del datore di lavoro è pari al contributo del dipendente, si avrà che per raggiungere lo sgravio fiscale massimo basterà versare la metà di 5.168,57 €, perché il resto lo verserà il datore di lavoro.

Certe categorie di lavoratori non devono versare il TFR per forza nel fondo di categoria, o quantomeno non lo devono versare completamente, questi sono lavoratori solitamente pubblici o semi pubblici. Per i dipendenti privati il TFR va versato completamente.

Tassazione sui rendimenti azionari del fondo pensione

La tassazione sul fondo pensione è duplice: rimane 15%-9% su quanto è stato versato al momento dello svincolo, mentre è tassato anche il guadagno su quanto versato. Infatti, la tassazione sui rendimenti finanziari del fondo pensione è pari al 20% e non al 26% come un normale investimento obbligazionario o azionario, o 12,5% se il fondo pensione investe in obbligazioni governative.

La tassazione sui rendimenti viene applicata ogni anno, quindi non solo allo svincolo. Questo è molto meno conveniente in quanto si anticipa la tassazione finale.

Non viene calcolata l'imposta di bollo dello 0,2%

Non esiste imposta di bollo sui fondi pensione.

Soldi bloccati fino alla pensione o fino al raggiungimento di particolari condizioni

I fondi pensione normalmente vincolano i soldi fino alla pensione, ma possono essere svincolati anticipatamente dei soldi in casi particolari, come l'acquisto della prima casa o in altri casi specifici. Dopo un numero di anni specifico è anche possibile chiedere uno svincolo del 30% di quanto versato. In tutti questi casi i soldi sono svincolati con una tassa del 23% circa, quindi maggiore del 15%-9% versato in precedenza.

I soldi saranno percepiti a rate

In funzione dell'aspettativa di vita residua all'età pensionabile, viene calcolata la rata di restituzione di quanto versato. In compenso, se si è versato un importo totale minore di 50.000,00 €, è possibile ritirare l'intera somma; questo importo, tuttavia, varia in base al fondo.

È da notare che è permesso avere più di un fondo pensione e questa cifra è per ogni singolo fondo. Quindi per chi non volesse la rendita, all'appropinquarsi del raggiungimento della cifra per la rendita obbligatoria è possibile aprire un secondo fondo pensione, dove si mantiene l'anzianità del primo ai fini della tassazione del 9%, e versare solo nel nuovo fondo pensione.

Sono presenti costi di versamento e di gestione

Questo è il più grande svantaggio dei fondi pensione: sono presenti costi di versamento e gestione che tendono a essere abbastanza alti, i quali abbassano i rendimenti. in sostanza, il più grande vantaggio del fondo pensione sono gli sgravi fiscali, mentre il più grande svantaggio sono i costi di gestione.

Quando conviene il fondo pensione?

Video del Prof. Coletti su quando conviene il fondo pensione: Il fondo pensione conviene? | Analisi comparativa con investimento in proprio oppure la tabella fornita dal forum Finanza Online.

La domanda da porsi è questa: "se invece che investire i soldi nel fondo pensione li investissi per esempio in ETF senza sgravio fiscale e senza contributo del datore di lavoro ma con costi di gestione decisamente più bassi e profilo di rischio azionario 100%, mi converrebbe?"

Ci sono alcune situazioni che sono decisamente "no-brainer" e che convengono a priori:

- entrare nel fondo pensione con il minimo contributivo annuo, solitamente pochi euro, permette di accumulare età contributiva nel fondo e fa sì che si arrivi dopo 35 anni ad avere il 9% di tassazione, anche se magari i costi di versamento e gestione abbatteranno anche parecchio i singoli versamenti;

- se il datore di lavoro ci mette il contributo (1:1 o ancora meglio 1:1,5), versare sul fondo pensione conviene in quanto sono soldi regalati;

- se si ha un'aliquota IRPEF alta e non manca tanto alla pensione, conviene comunque il fondo pensione perché un eventuale ETF non riuscirebbe con costi minori e investimenti migliori a recuperare il vantaggio fiscale del fondo pensione;

- se si è incapaci di risparmiare o di investire, al fine di assicurarsi un futuro più dignitoso.

Quando invece non conviene mai il fondo pensione:

- nessuna IRPEF;

- aliquota IRPEF bassa, buone abilità di investitore e tanti anni alla pensione.

Attenzione, nella scelta dei fondi pensione è molto importante fare riferimento ai dati specifici di ogni fondo, è importante guardare i KIID dei fondi pensione oppure il comparatore di costi sul sito Covip.