Azioni

Cosa sono le azioni, i dividendi e come valutare il prezzo delle azioni

📌 In sintesi

Cosa imparerai:

- Cosa sono le azioni e quali diritti conferiscono agli azionisti

- Come funzionano i dividendi e la loro tassazione

- La differenza tra analisi fondamentale e analisi tecnica

- Il rendimento medio annuo del mercato azionario (~7%) e l'importanza della diversificazione

Tempo di lettura: ~8 minuti

Le azioni rappresentano una forma di proprietà di un'azienda e vengono acquistate da individui o altre aziende. Possedere un'azione significa avere alcuni diritti su quell'azienda. In primo luogo, si ha il diritto di percepire i dividendi, che sono profitti distribuiti agli azionisti. In secondo luogo, gli azionisti hanno il diritto di partecipare alle assemblee aziendali, durante le quali possono discutere del futuro dell'azienda e votare in base alle azioni possedute. Infine, gli azionisti hanno il diritto alla liquidazione della società, nel caso in cui questa smetta di esistere. La liquidazione comporta la distribuzione del valore degli asset dell'azienda tra gli azionisti. Possedere azioni quindi non solo implica una partecipazione finanziaria, ma anche una voce nella governance aziendale e la possibilità di beneficiare da dividendi e liquidazioni. Questa voce spesso non viene fatta sentire, ma resta comunque un valore in caso qualcuno rastrelli azioni per aumentare il suo peso sul controllo aziendale.

I dividendi

I dividendi rappresentano somme di denaro che un'azienda decide di distribuire periodicamente ai suoi azionisti, i quali fungono da proprietari dell'azienda stessa. L'assegnazione dei dividendi è una decisione presa annualmente dall'assemblea degli azionisti, che può determinare di non distribuire nulla, di distribuire una parte degli utili dell'azienda o addirittura attingere alle riserve dell'azienda. Le riserve possono essere utilizzate per pagare i dividendi se gli utili non bastano, oppure nel caso in cui vi siano degli esuberi nelle riserve dell'azienda (ad esempio per spese previste poi non sostenute). L'importo da distribuire è solitamente deciso in base al numero di azioni possedute, ad esempio distribuendo una cifra prefissata per ogni azione. Mentre molte aziende italiane tradizionalmente trattano i dividendi una volta all'anno, tenendo un'assemblea solitamente intorno a marzo e pagando i dividendi verso maggio, aziende americane pagano dividendi solitamente quattro volte all'anno. Questo può risultare un po' più complesso per gli azionisti esteri, dato che devono gestire più frequentemente le distribuzioni di profitti che spesso subiscono una doppia tassazione e una commissione da parte della propria banca.

Molte aziende, soprattutto nel settore tecnologico, optano per non pagare dividendi e reinvestire i profitti nell'azienda stessa. Un esempio spesso citato è Apple, che per lungo tempo ha scelto di non distribuire dividendi, preferendo reinvestire gli utili per finanziare nuovi progetti, ricerca e sviluppo, o per acquisizioni strategiche. Questa strategia può essere vista come un modo per aumentare il valore dell'azienda nel lungo periodo. Quando un'azienda reinveste gli utili anziché distribuirli, può finanziare iniziative che contribuiscono alla crescita e all'innovazione, aumentando così il suo valore di mercato. Tuttavia, questo solleva una questione di principio sulla natura della proprietà azionaria e sul motivo per cui gli investitori possiedono azioni di un'azienda, che viene meno se non distribuisce mai i dividendi.

In sintesi, mentre alcune aziende preferiscono distribuire dividendi come forma di restituzione agli azionisti, altre scelgono di reinvestire gli utili nell'azienda stessa per sostenere lo sviluppo futuro e la crescita. Entrambe le strategie hanno pro e contro, e la scelta dipende spesso dalla visione a lungo termine e dagli obiettivi specifici dell'azienda.

I dividendi rappresentano anche un indicatore significativo per i mercati finanziari. Se un'azienda decide di distribuire meno dividendi rispetto all'anno precedente o se, peggio, opta per non farlo, ciò viene interpretato come un segnale negativo dai mercati finanziari. Questo può generare una reazione particolarmente critica da parte degli investitori.

In alcuni casi, pur di evitare la diminuzione dei dividendi, anche se l'azienda ha registrato un utile inferiore nell'anno corrente rispetto al passato, alcune aziende preferiscono attingere alle riserve anziché ridurre la distribuzione di dividendi. Tale decisione può sembrare controintuitiva, poiché il buon senso suggerirebbe di adattare la distribuzione in base al reddito effettivamente generato. Tuttavia, molte aziende temono l'effetto negativo che potrebbe derivare dalla percezione del mercato in caso di taglio dei dividendi.

È importante sottolineare che questa dinamica è in parte guidata dalla reazione degli investitori e dall'attenzione dei database finanziari online. La riduzione dei dividendi potrebbe essere fraintesa come un segnale di difficoltà finanziarie, anche se in realtà l'azienda sta semplicemente cercando di gestire prudenzialmente la distribuzione dei profitti. Di conseguenza, molte aziende tendono a mantenere almeno lo stesso livello nominale di dividendi dell'anno precedente, se non ad aumentarlo, al fine di preservare la fiducia del mercato e degli investitori.

I dividendi rappresentano una forma di restituzione agli azionisti, ma è fondamentale comprendere che non emergono dal nulla. Molti investitori talvolta pensano che i dividendi siano generati gratuitamente, in modo simile a come alcune criptovalute vengano create attraverso il processo di mining. Tuttavia, questa è un'interpretazione errata. In realtà, i dividendi sono una porzione dei profitti dell'azienda che viene distribuita agli azionisti. Per farlo, l'azienda attinge dai suoi fondi, che possono essere rappresentati da liquidità o da riserve accumulate. Quando un'azienda decide di pagare un dividendo, preleva una somma concordata e la restituisce agli azionisti sotto forma di azioni o denaro. Pertanto il dividendo non è gratuito per l'azienda. Dopo aver effettuato il pagamento, l'azienda avrà meno risorse finanziarie a disposizione e questo si rifletterà nel suo valore complessivo. Un esempio concreto di questa dinamica è evidente quando si osserva il prezzo delle azioni di un'azienda prima e dopo il pagamento di un grosso dividendo. Il giorno del pagamento, il valore delle azioni può diminuire poiché gli investitori sono consapevoli che l'azienda ora vale meno, avendo distribuito parte dei suoi fondi. Questo si osserva però soltanto per grossi dividendi, in quanto piccoli dividendi si confondono con le normali oscillazioni quotidiane di mercato.

Va notato che il diritto al dividendo è determinato dalla proprietà delle azioni all'apertura del mercato di riferimento alla data prestabilita, chiamata ex date, che precede generalmente la data di pagamento effettiva. Questo porta a fluttuazioni nel prezzo delle azioni in relazione al dividendo, poiché coloro che acquistano le azioni qualche secondo dopo l'apertura dei mercati non hanno più diritto al pagamento.

Ogni tanto vengono deliberati dei dividendi straordinari, che dal punto di vista matematico non presentano alcuna differenza rispetto ai dividendi ordinari. Tuttavia, i contabili tendono a classificarli separatamente. I dividendi straordinari di solito derivano da operazioni particolari compiute dall'azienda, come la vendita di una parte di se stessa o l'ottenimento di un improvviso guadagno straordinario. Il termine "straordinario" indica che non ci si deve aspettare una frequenza simile l'anno successivo, ma dal punto di vista tecnico, sono identici ai dividendi ordinari.

Un altro metodo di distribuzione dei dividendi che merita menzione è lo stock dividend. In questo caso, un'azienda offre ai propri azionisti la possibilità di scegliere se ricevere i dividendi in denaro o sotto forma di azioni della stessa azienda. L'azienda, sorprendentemente, detiene una piccola quantità delle sue stesse azioni, essenziale per permettere l'operazione di stock dividend. La scelta tra dividendi in contanti o in azioni può essere fatta dagli azionisti, solitamente attraverso la loro banca. Tuttavia, è importante notare che in entrambi i casi, i dividendi sono soggetti a tassazione. In Italia, ad esempio, la tassazione sui dividendi è fissata al 26%, sia che si riceva il pagamento in contanti o sotto forma di azioni.

In sintesi, i dividendi straordinari possono derivare da eventi eccezionali aziendali e la scelta tra dividendi in contanti o azioni è una decisione che può essere presa dagli azionisti, ma entrambi sono soggetti a tassazione.

Come valutare il prezzo delle azioni

Nel mondo finanziario, il prezzo delle azioni può sembrare casuale nel breve periodo, ma alcuni credono che nel medio e lungo periodo segua tendenze e pattern. Esistono due principali approcci o tecniche utilizzati per cercare di determinare l'andamento del prezzo delle azioni:

-

analisi fondamentale: è una tecnica in generale più accettata dalla comunità scientifica, che si basa sull'analisi dei bilanci delle società. Il bilancio di una società è una cosa che non segue regole ferree e potrebbe essere soggetto a scelte arbitrarie di chi si occupa di redigere il bilancio stesso, per questo motivo ci sono società che si occupano della revisione dei conti di altre società. L'analisi fondamentale si concentra su alcuni parametri per valutare l'andamento delle azioni delle società e ha senso per stime su lungo periodo, non sul breve periodo. In altri termini:

- descrizione: L'analisi fondamentale si concentra sugli aspetti finanziari ed economici di un'azienda, valutando i suoi fondamentali come utili, dividendi, rapporti finanziari, prospettive di crescita e posizionamento nel settore. Gli analisti fondamentali cercano di determinare il "valore intrinseco" di un'azione;

- obiettivo: Valutare se un'azione è sottostimata o sopravvalutata rispetto al suo vero valore. Gli investitori fondamentali cercano di prendere decisioni di investimento sulla base della salute finanziaria e delle prospettive a lungo termine di un'azienda.

-

analisi tecnica: è una tecnica che si basa sull'osservazione e l'interpretazione dei movimenti dei prezzi passati per fare previsioni sul futuro. Gli analisti tecnici utilizzano grafici e indicatori tecnici, come medie mobili, RSI (Relative Strength Index), e formazioni di candele, per individuare pattern ricorrenti e tendenze di mercato. L'obiettivo è identificare punti di ingresso e uscita ottimali per il trading, sfruttando le tendenze del mercato. Gli analisti tecnici pensano che i movimenti dei prezzi seguano modelli riconoscibili e che la storia dei prezzi possa fornire informazioni utili per le decisioni future. Solitamente l'analisi tecnica punta a stime dell'andamento per il breve periodo.

Rendimento medio annuo del mercato finanziario e comprare azioni "a caso"

Per chi non ha approfondite competenze professionali in analisi finanziaria, ma anche per chi le ha, spesso comprare azioni seguendo una certa strategia di diversificazione è già più che sufficiente per ottenere rendimenti paragonabili al resto del mercato. Quando diciamo comprare azioni a caso, intendiamo che, seguendo una buona strategia di diversificazione senza andare deliberatamente a scegliere prodotti che piacciono, è comunque possibile ottenere buoni rendimenti senza rischi eccessivi. Mentre le analisi fondamentale e tecnica richiedono una conoscenza approfondita e professionale, investire in modo più casuale può comunque portare a risultati positivi.

L'approccio casuale implica diversificare gli investimenti su vari mercati e settori senza un'analisi dettagliata di bilanci o indicatori tecnici. La ragione dietro questa scelta è il rendimento medio del mercato azionario, che è stimato intorno al 7% annuo. È importante notare che questo è un rendimento medio e il mercato può variare considerevolmente nel breve e nel medio periodo.

La strategia di investire a caso sottolinea il concetto di media nel lungo periodo. Anche se ci possono essere lunghi periodi negativi, come evidenziato nel video, il ritorno alla media unito con l'effetto dell'interesse composto possono portare a rendimenti significativi nel tempo. Ad esempio, investire per dieci anni potrebbe compensare periodi di performance inferiore con periodi di notevole crescita.

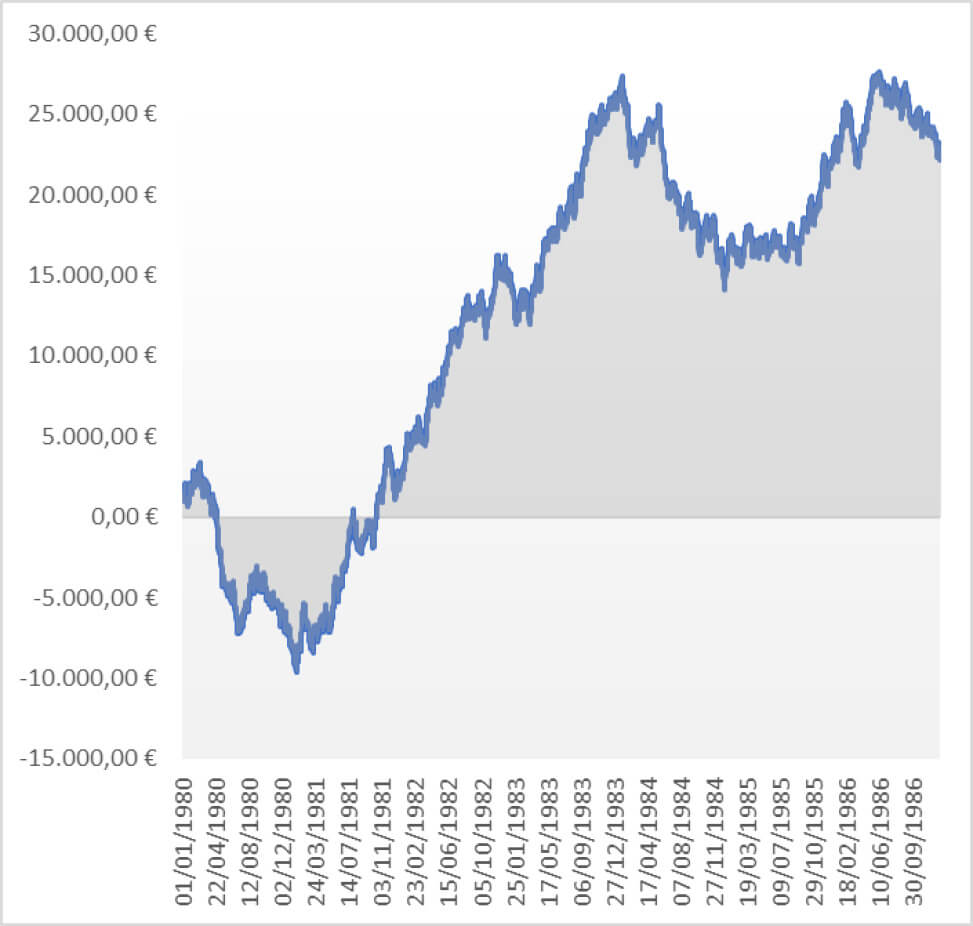

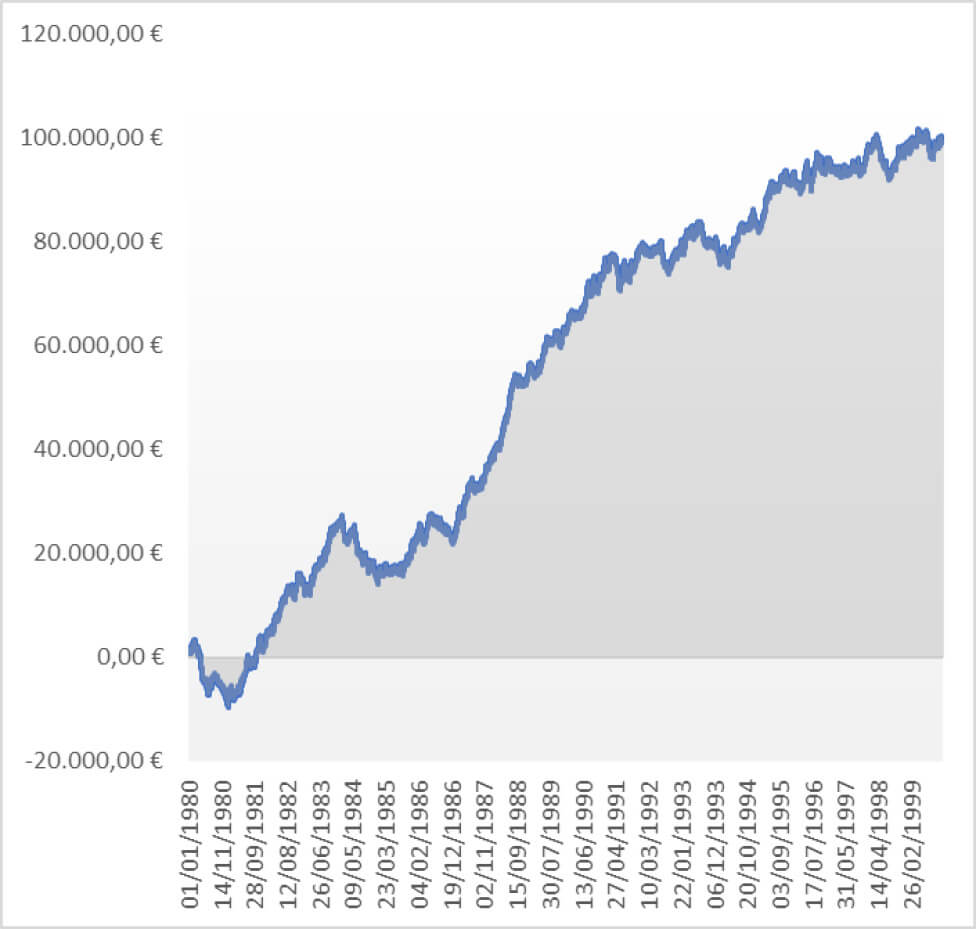

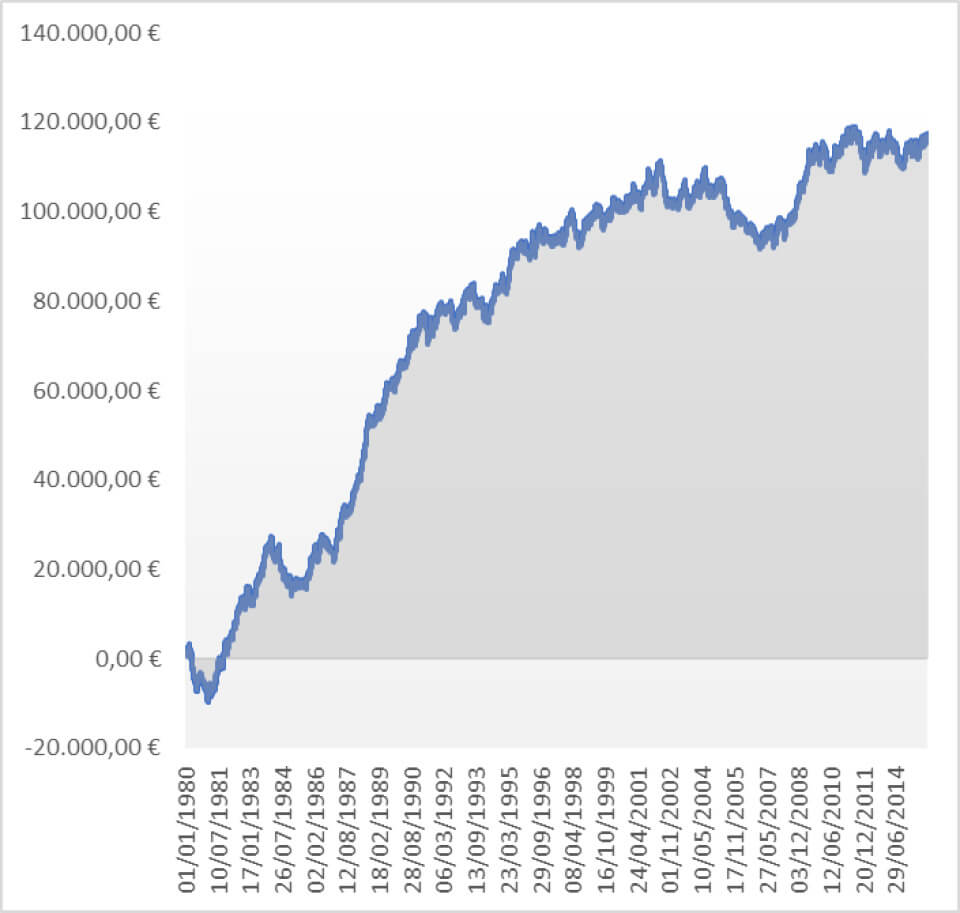

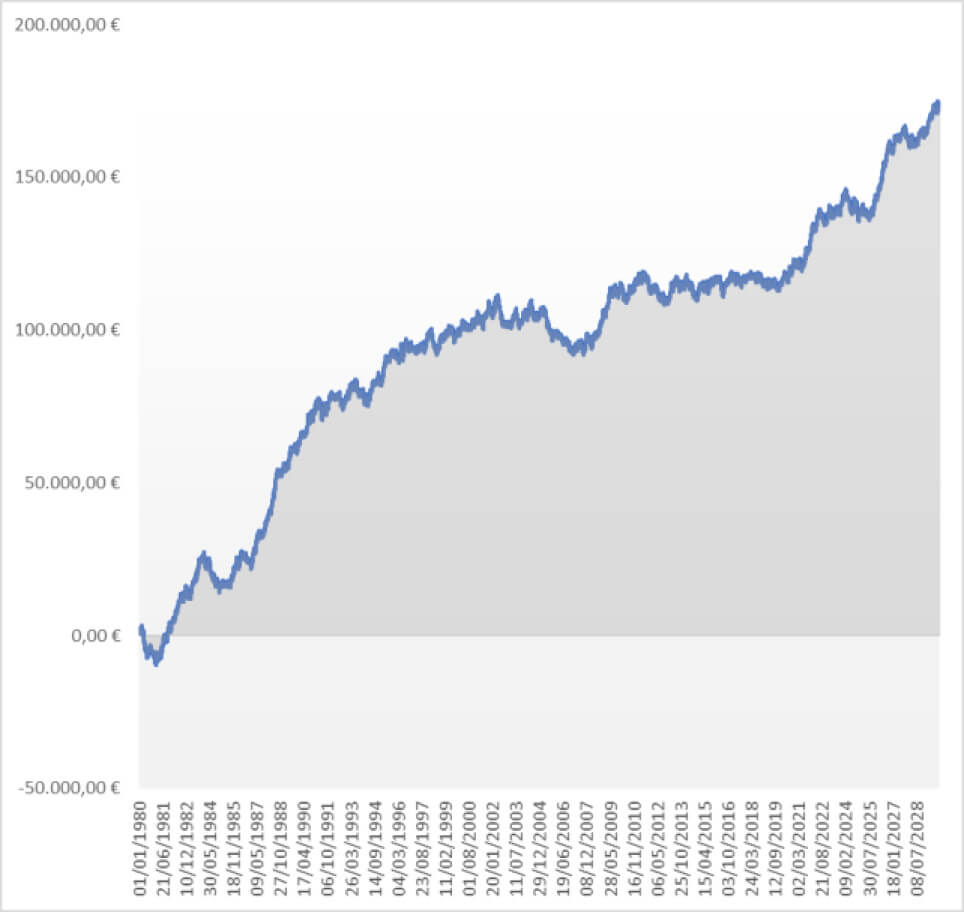

Un esempio grafico è riportato nella successiva Figura 7, si nota come all'aumentare della finestra temporale considerata, l'andamento delle fluttuazioni tende ad essere sempre meno impattante sull'andamento medio del valore dell'asset, in altre parole: l'andamento tende ad assomigliare sempre più a una retta crescente, crescente proprio di una percentuale fissa annua! Quando parliamo di incremento medio dei mercati, ci riferiamo proprio a questo fenomeno.

Diversi mercati, come quello americano, per periodi di tempo molto lunghi, hanno dimostrato rendimenti medi annui superiori al 7%. Le ragioni di questo non sono poi del tutto casuali, ci sono alla base motivazioni economiche, legate all'inflazione e ad altri fattori che per investitori retail lasciano il tempo che trovano e non trovano spazio in un corso come questo.

In conclusione, mentre l'approccio casuale potrebbe sembrare controintuitivo, la chiave è la diversificazione su tutto il mercato e la comprensione che la volatilità a breve termine può essere superata da rendimenti più stabili nel lungo periodo. Questo stile di investimento potrebbe essere adatto a coloro che preferiscono una strategia più semplice senza la necessità di un'analisi dettagliata.

Il rendimento medio annuo delle azioni è spesso più elevato rispetto a opzioni di investimento più sicure, come obbligazioni o conti deposito. Questo è dovuto al fatto che il mercato azionario premia gli investitori per assumersi rischi maggiori, e l'incertezza è una componente chiave in questo contesto. L'incertezza e la volatilità dei mercati azionari possono portare a ritorni più elevati, ma allo stesso tempo, comportano maggiori rischi di perdita. Questa dinamica è spesso descritta dal concetto di "rischio-rendimento", che sottolinea come rendimenti più elevati sono generalmente associati a un livello maggiore di rischio.

Gli investitori nel mercato azionario sono disposti ad accettare questa incertezza e rischio perché, nel lungo periodo, le aziende tendono a crescere e generare profitti. Tuttavia, nel breve o medio periodo, fattori come notizie economiche, eventi geopolitici o fluttuazioni del mercato possono causare significative oscillazioni dei prezzi delle azioni. È pertanto importante che gli investitori valutino attentamente il proprio profilo di rischio, obiettivi finanziari e orizzonte temporale prima di decidere su come allocare i propri investimenti tra asset ad alto e basso rischio. La diversificazione del portafoglio, considerando differenti tipi di attività, è spesso consigliata per ridurre il rischio complessivo.

Finora abbiamo parlato dell'andamento delle azioni singole comprate a caso, ma sia la scelta che la gestione potrebbe risultare difficile. Molto spesso è conveniente, per investitori privati, comprare ETF azionari, che sono sostanzialmente dei pacchetti azionari che hanno il vantaggio di differenziare l'allocazione del patrimonio in tantissime azioni, evitando in tal modo le fluttuazioni di mercato tipiche della azione singola.

Andamento indice ipotetico in 6 anni circa

Andamento indice ipotetico in 19 anni circa

Andamento indice ipotetico in 34 anni circa

Andamento indice ipotetico in 48 anni circa