Spese prevedibili e obbligazioni

Terzo pilastro - investimenti a medio termine con le obbligazioni

📌 In sintesi

Cosa imparerai:

- Cos'è il terzo pilastro e quando usarlo (spese tra 1-10 anni)

- Come funzionano le obbligazioni (bond)

- Tipi di obbligazioni: plain vanilla, step-up, zero coupon

- Relazione tra tassi di mercato e prezzo obbligazioni

- Come proteggersi dalle oscillazioni

Tempo di lettura: ~12 minuti

Il terzo pilastro: spese prevedibili 1-10 anni

Le spese prevedibili sono tutte quelle che sai (o prevedi) di dover affrontare tra 1 e 10 anni.

Esempi pratici di spese prevedibili

🚗 Cambio macchina

Tra 5 anni, percorrendo 20.000 km/anno, dovrò cambiare l'auto

🏠 Ristrutturazione casa

Entro 2 anni è probabile che debba rifare il tetto di casa

💼 Tasse partita IVA

L'anno prossimo pagherò €5.000 di tasse forfettarie

🎓 Università figli

Tra 3 anni mio figlio inizierà l'università (costo stimato €15.000)

L'obiettivo del terzo pilastro

Allocare soldi oggi per avere la cifra necessaria tra N anni, con qualche interesse.

Strumento migliore (marzo 2024): obbligazioni

💡 Perché le obbligazioni?

Le obbligazioni sono ideali per il terzo pilastro perché: - ✅ Scadenza definita (sai esattamente quando avrai i soldi) - ✅ Rendimento noto in anticipo - ✅ Rischio basso (se portate a scadenza) - ✅ Tassazione agevolata al 12,5% per titoli di stato

Un'obbligazione o bond è un titolo di credito che conferisce al possessore il diritto di ricevere un rimborso del capitale nominale alla scadenza del prestito obbligazionario e in aggiunta una remunerazione a titolo di interesse solitamente sotto forma di cedole periodiche. Quindi l'obbligazione è un contratto di debito tra due soggetti, colui che riceve il denaro inizialmente si impegna a restituirlo alla scadenza del periodo dell'obbligazione e di pagare delle cedole periodiche al creditore.

Solitamente le obbligazioni sono emesse dagli stati o da soggetti privati (banche, società, ecc.) e possiamo comprarle tutti.

Il rischio più significativo associato all'acquisto di un'obbligazione è la possibilità che l'emittente non rimborsi l'importo prestato dall'investitore. Nel caso di obbligazioni aziendali, il rischio è il fallimento dell'azienda emittente, mentre nel caso di titoli di stato il rischio è che lo stato non onori il proprio debito o decida di non rimborsare gli investitori a causa di cambiamenti legislativi, scelte politiche o sparizione dello stato per eventi geopolitici.

È importante sottolineare che, nel contesto delle obbligazioni, tali situazioni di mancato rimborso sono relativamente rare, specialmente nel caso degli stati, che generalmente sono considerati emittenti molto affidabili. Tuttavia, è comunque essenziale che gli investitori siano consapevoli di questi rischi e valutino attentamente la solidità finanziaria dell'emittente prima di investire in obbligazioni.

Esempio di obbligazione plain vanilla

| Data | Flusso | Descrizione |

|---|---|---|

| 07/09/2023 | -10.000 | prezzo di acquisto |

| 07/09/2024 | +300 | cedola annuale e sempre costante |

| 07/09/2025 | +300 | cedola annuale e sempre costante |

| 07/09/2026 | +300 | cedola annuale e sempre costante |

| 07/09/2027 | +300 | cedola annuale e sempre costante |

| 07/09/2028 | +10.300 | valore di rimborso + cedola finale |

Nell'esempio fornito, abbiamo acquistato un'obbligazione a 10.000 € il 7 settembre 2023. Riceviamo cedole annuali pari al 3% dell'investimento iniziale e, dopo 5 anni dall'acquisto, ci vengono restituiti i 10.000 € iniziali insieme all'ultima cedola.

Dichiarare di aver guadagnato 1.500 € dall'obbligazione è un'asserzione approssimativa. Questo perché il meccanismo delle cedole prevede il ricevimento di pagamenti regolari a intervalli prefissati (ad esempio, ogni anno) e non tutti in una volta.

Come evidenziato nei paragrafi precedenti, ricevere i fondi in anticipo è generalmente preferibile in finanza, poiché consente di avere una serie di vantaggi e consente di evitare i rischi. Ad esempio, nel caso riportato, ricevere i 1.500 € inizialmente il 7 settembre 2023 sarebbe stato più vantaggioso rispetto a riceverli tutti insieme il 7 settembre 2028, a condizione che gli investitori possano reinvestire prontamente tali fondi in opportunità di investimento redditizie. Viceversa, se avessimo ricevuto l'importo iniziale e l'ultima cedola insieme alla scadenza, ci sarebbe stata una minor possibilità di sfruttare il potenziale rendimento dei fondi nel periodo intermedio.

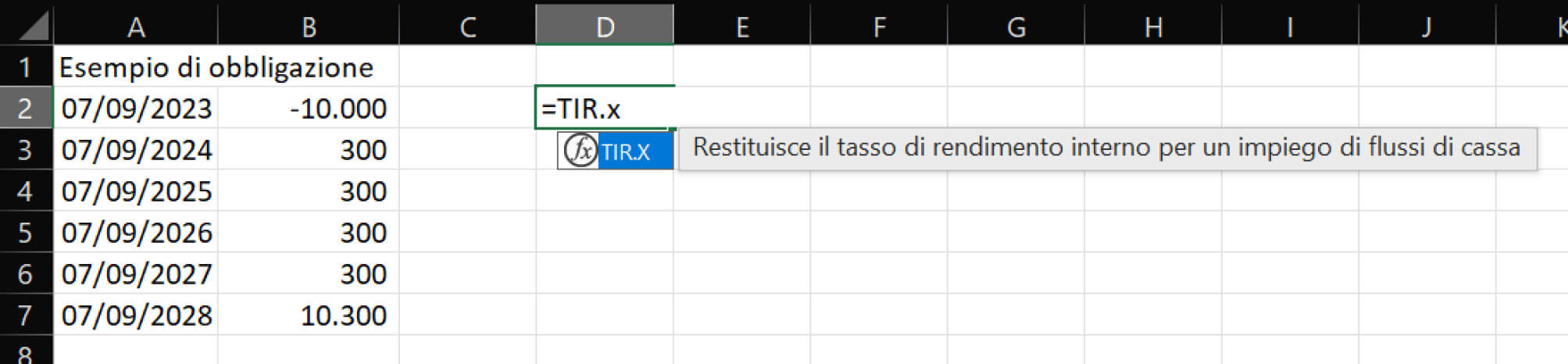

Per misurare quanto effettivamente un'obbligazione possa rendere, utilizziamo nuovamente il tasso interno di rendimento (TIR), facilmente calcolabile in Excel con la funzione TIR.X() (XIRR() in inglese) ogni qual volta il flusso di cassa inverta il segno solo una volta.

Facciamo un esempio del calcolo del TIR applicato all’obbligazione di cui sopra.

Scriviamo "=TIR.X" in una cella vuota qualsiasi:

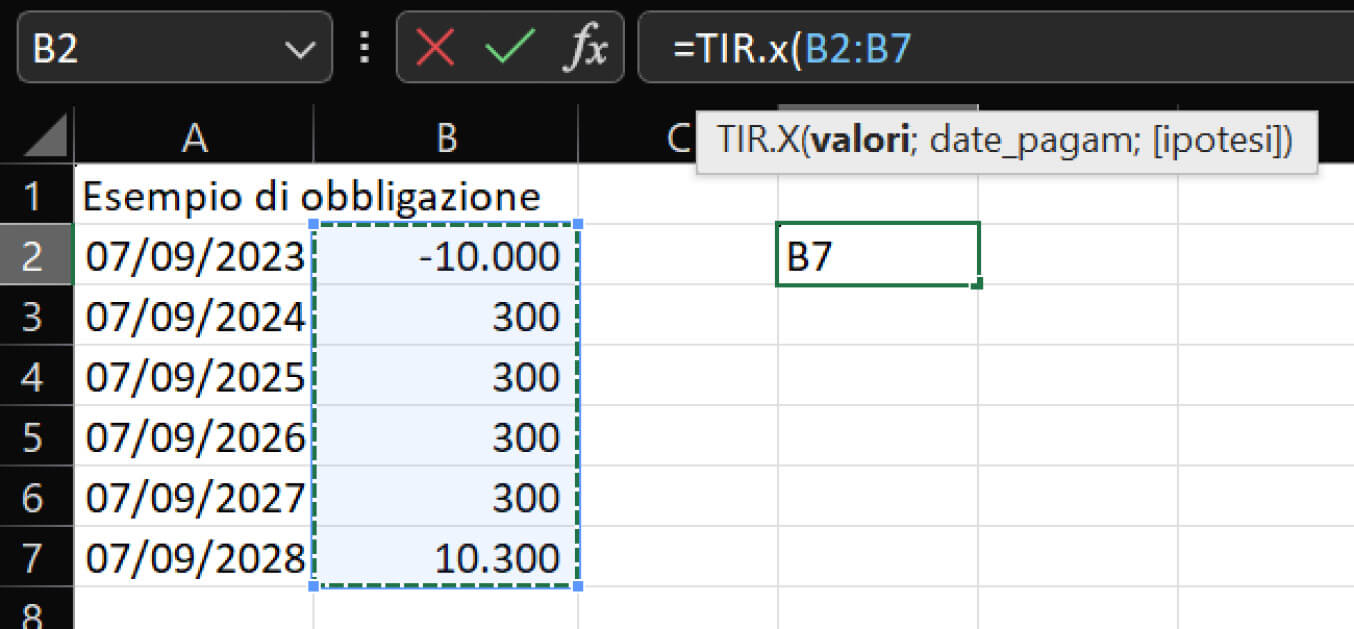

Selezioniamo la colonna dei flussi di cassa (valori come parametro di ingresso della funzione TIR.X()):

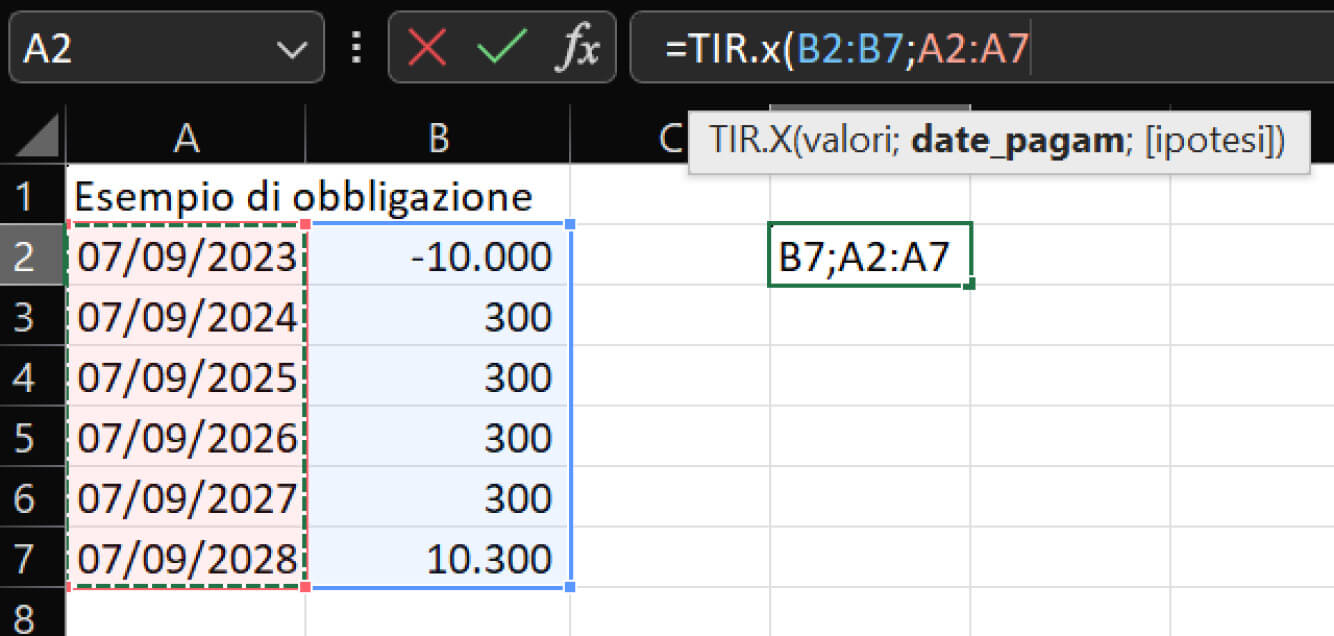

Selezioniamo dunque le date:

Ipotesi lo lasciamo vuoto. Notiamo come, visto che la cedola è annuale, il TIR è praticamente il 3% annuo (2,997%).

Non tutte le obbligazioni funzionano in questo modo. È possibile, ad esempio, che la cedola non sia fissa, o che il valore di rimborso non sia esattamente pari al prezzo di acquisto.

Solitamente le obbligazioni sono quotate su "base 100", vale a dire che ci si riferisce al valore 100 per indicare i parametri dell'obbligazione.

Esempio di obbligazione a base 100

| Data | Flusso | Descrizione |

|---|---|---|

| 07/09/2023 | -100 | prezzo di acquisto |

| 07/09/2024 | 3 | cedola annuale e sempre costante |

| 07/09/2025 | 3 | cedola annuale e sempre costante |

| 07/09/2026 | 3 | cedola annuale e sempre costante |

| 07/09/2027 | 3 | cedola annuale e sempre costante |

| 07/09/2028 | 100 | valore di rimborso + cedola finale |

Le obbligazioni step up hanno cedole che incrementano nel tempo (tasso variabile predeterminato), ad esempio:

Esempio di obbligazione step up

| Data | Flusso | Descrizione |

|---|---|---|

| 07/09/2023 | -100 | prezzo di acquisto |

| 07/09/2024 | 2,0 | cedola annuale e sempre costante |

| 07/09/2025 | 2,5 | cedola annuale e sempre costante |

| 07/09/2026 | 3,0 | cedola annuale e sempre costante |

| 07/09/2027 | 3,5 | cedola annuale e sempre costante |

| 07/09/2028 | 104 | valore di rimborso + cedola finale |

Questo tipo di obbligazione è peggiore rispetto alla cedola fissa del 3%, perché l'interesse alto è pagato dopo più tempo, con conseguente abbassamento del TIR:

| Tipo | TIR |

|---|---|

| Cedola fissa 3% | 3,00% |

| Step up | 2,97% |

Esistono obbligazioni a tasso della cedola variabile in base alle condizioni di mercato. Esempio quelle che variano con l'inflazione o con l'andamento di una particolare azione o indice azionario.

Ci sono anche le obbligazioni "zero coupon", cioè a cedola zero. Ovviamente essere non vengono collocate allo stesso prezzo del rimborso ma a meno di 100, ad esempio 90, 87, ecc.

Esempio di obbligazione "zero coupon"

| Data | Flusso | Descrizione |

|---|---|---|

| 07/09/2023 | -90 | prezzo di acquisto |

| 07/09/2024 | 0 | cedola annuale ZERO |

| 07/09/2025 | 0 | cedola annuale ZERO |

| 07/09/2026 | 0 | cedola annuale ZERO |

| 07/09/2027 | 0 | cedola annuale ZERO |

| 07/09/2028 | 100 | valore di rimborso + cedola finale ZERO |

È consigliabile evitare di acquistare le obbligazioni zero coupon che quotano vicino al 100, perché non frutteranno praticamente nulla. Inoltre, vedremo nel capitolo 15 Tassazione degli investimenti come alcuni tipi di obbligazioni a cedola nulla riescono a compensare minusvalenze mentre altre no, in base ad una assurda distinzione della legge fiscale italiana.

Esempio di BOT a sei mesi (tutti i BOT sono zero coupon), con costo iniziale di 98 euro e rimborso pari a 100 euro: TIR = 4.14%

| Data | Flusso | Descrizione |

|---|---|---|

| 07/09/2023 | -98 | prezzo di acquisto |

| 07/03/2024 | 100 | valore di rimborso + cedola finale |

TIR: 4,13%

Tassazione sulle obbligazioni

Le obbligazioni sono tassate sia sulle cedole sia sulla differenza tra emissione e rimborso. Normalmente l'aliquota è il 26%, tranne per le obbligazioni di enti sovranazionali o di stati che non siano paradisi fiscali, che sono tassate al 12,5%. Come prima scelta conviene sempre cercare di comprare obbligazioni con tassazioni più basse. Nel caso dell'esempio qui sopra avremo un tasso netto pari a:

| Scenario | Tassazione | TIR netto |

|---|---|---|

| se titolo di stato | 12,5% | 3,64% |

| se titolo privato | 26% | 3,06% |

Ci sono tantissime altre varianti nelle obbligazioni, esempi di obbligazioni da evitare per investitori alle prime armi:

-

obbligazioni con opzione call, per la quale, a discrezione dell'emittente, è possibile ritirare l'obbligazione in anticipo. Ad esempio, se i tassi di mercato dovessero diminuire, l'emittente potrebbe chiedere prestiti a interessi più bassi, con ovvia convenienza dello stesso (sono indicate di solito con CALL, o CLL, o CL) e quindi eserciterebbe l'opzione costringendoci a reinvestire i soldi a tassi più bassi;

-

obbligazioni convertibili, che, quando arrivano a scadenza, invece di ridarci i soldi, convertono l'ammontare in un quantitativo prestabilito di azioni dell'azienda stessa;

-

obbligazioni non quotate, obbligazioni cioè non vendibili durante il periodo di validità delle stesse. Normalmente, infatti, è possibile rivendere le obbligazioni, che prendono il nome di quotate.

Il prezzo di un'obbligazione e la relazione tra prezzo e tasso

La notizia che un'azienda stia per fallire può avere un impatto significativo sulla percezione della sua affidabilità e, di conseguenza, sul valore delle sue obbligazioni sul mercato. In genere, quando vi è una forte preoccupazione riguardo al fallimento di un'azienda, gli investitori sono generalmente riluttanti ad acquistare le obbligazioni di tale azienda se non ad un prezzo scontato.

Nel caso in cui si possedessero obbligazioni di un'azienda e le ultime notizie riguardo al suo futuro finanziario fossero negative, potrebbe essere difficile vendere tali obbligazioni al loro valore nominale (ad esempio, 100) sul mercato. Gli investitori potrebbero essere disposti a comprarle solo a un prezzo inferiore (ad esempio, 70) per compensare il rischio associato al potenziale fallimento dell'azienda.

Inoltre, è importante notare che la liquidità delle obbligazioni di un'azienda in difficoltà potrebbe essere limitata, il che significa che trovare acquirenti potrebbe essere più difficile e vi sia un aumento dello spread, la distanza tra la migliore offerta di vendita e quella di acquisto. In situazioni estreme, potrebbe verificarsi un vero e proprio crollo del prezzo delle obbligazioni, con investitori disposti ad acquistarle solo a prezzi notevolmente ridotti.

Viceversa, se un'azienda fosse considerata molto solida e affidabile, le sue obbligazioni potrebbero essere vendute a prezzi superiori al loro valore nominale. Questo può verificarsi quando gli investitori sono disposti a pagare un premio per detenere obbligazioni emesse da un'azienda ritenuta sicura e stabile. Le obbligazioni di un'azienda solida possono essere viste come un investimento meno rischioso e quindi gli investitori potrebbero essere disposti a pagare di più per le sue obbligazioni, riducendo così il rendimento effettivo per chi le acquista a prezzi maggiori.

La seconda motivazione per la quale vi è una possibile variazione nel valore di mercato di un'obbligazione è che il suo valore può variare in base ai tassi delle nuove emissioni di altre obbligazioni. Ad esempio, se un'obbligazione in nostro possesso fornisce un rendimento più basso dell'attuale rendimento di mercato, è meno plausibile che un investitore la voglia comprare a 100, dal momento che sul mercato sono disponibili tassi più vantaggiosi. Per questo motivo potremmo essere obbligati a vendere a meno, ad esempio a 97, al fine di "pareggiare" per l'acquirente il tasso di mercato, più alto di quello in nostro possesso.

Regola importante: quando i tassi salgono, il valore delle obbligazioni scende, quando i tassi scendono, il valore delle obbligazioni sale.

In generale, le obbligazioni, se portate dall'emissione fino a scadenza, rendono il loro tasso cedolare. Se invece vi è necessità di venderle in anticipo, allora il loro valore al momento della vendita varierà in funzione delle due motivazioni suddette.

Una regola empirica per capire quanto vale un'obbligazione alla luce di una durata residua e dell'andamento dei tassi di mercato rispetto al tasso dell'obbligazione è la seguente:

dove:

- NP è il nuovo prezzo dell'obbligazione;

- Δi = io − im con rispettivamente io tasso cedolare dell'obbligazione in nostro possesso e im tasso delle obbligazioni di nuova emissione;

- nar è il numero di anni residui.

Non sempre funziona alla perfezione, ma per calcoli approssimativi va bene, in particolare funziona per durata abbastanza corta e tassi abbastanza piccoli.

Esempio: possediamo un'obbligazione che paga il 2%, il tasso di mercato attuale è del 4% e mancano 3 anni alla scadenza dell'obbligazione, allora avremo:

Viceversa, se il tasso della nostra obbligazione vale il 5% e il tasso attuale di mercato è il 3%, a 2 anni dalla scadenza avremo:

Come proteggerci da queste oscillazioni per il terzo pilastro? Facciamo un esempio: se valutassimo di dover cambiare la macchina tra quattro anni, ma si rompesse dopo tre, allora avremmo la necessità di vendere le obbligazioni in nostro possesso. Tuttavia, mancando solo un anno al termine, l'effetto dell'oscillazione dei tassi si sentirebbe poco e potremmo pensare di vendere quelle obbligazioni senza grosse perdite anche in caso di rialzo dei tassi di mercato.

Come gestire in dettaglio i soldi nel terzo pilastro se non si hanno date precise? Si potrebbe pensare di fare una scaletta delle spese prevedibili del futuro a 2, 4, 6, 8, 10 anni, scegliendo le obbligazioni in funzione di questo.

Un caso particolare ma da considerare in quanto avvenuto recentemente sono i periodi con tassi molto bassi, sotto 1%. In periodi del genere è inutile comprare obbligazioni con tassi così bassi, il rischio non vale il rendimento. In questo caso è meglio tenerli sul conto corrente o su un conto deposito con tassi bassissimi.

Un'altra regola per evitare illusioni è essere consapevoli che tassi del mercato obbligazionario e tassi dei conti deposito vanno a braccetto, con al massimo i tassi dei conti deposito che anticipano di un po' il mercato. Pertanto, non si riesce ad arbitraggiare e battere il mercato saltellando sa uno all'altro.