Come acquistare obbligazioni

Guida pratica all'acquisto di obbligazioni sul mercato

📌 In sintesi

Cosa imparerai:

- Come usare il sito matteoooo.it per selezionare obbligazioni

- La differenza tra prezzo BID e ASK e cos'è lo spread

- Cos'è il rateo e come funziona il pagamento delle cedole

- Perché evitare obbligazioni in valuta estera

Tempo di lettura: ~8 minuti

In questo capitolo andremo a vedere la parte pratica delle obbligazioni, vedremo come scegliere le obbligazioni e come acquistarle presso un intermediario.

In primo luogo, la scelta delle obbligazioni: per poter scegliere delle obbligazioni, anzitutto è necessario avere una lista delle obbligazioni tra cui scegliere. Per questo motivo è molto utile il sito di Matteoooo: Simple tools for investors che riporta esattamente quello che il suo nome dichiara, cioè strumenti semplici per investitori, soprattutto investitori alle prime armi.

Il sito è organizzato in diverse sezioni:

- Bond tools – Monitors, contiene una serie di informazioni (prezzo, yield, spread, serie storiche) relative ad un insieme predefinito di obbligazioni quotate su Borsa Italiana. I dati sono calcolati giornalmente;

- Bond tools - Yield table, contiene tutti i dati contenuti nei monitor riportati in un'unica tabella;

- Bond tools - Bond calculator, permette di calcolare il rendimento dei titoli plain vanilla (zero coupon o con cedole fisse). Questo strumento calcola il rendimento lordo, netto, supernetto, controvalore di acquisto, duration e visualizza i flussi di cassa attesi;

- Bond tools - Minus-eater, riporta una lista di obbligazioni che permettono di ottimizzare la compensazione delle minusvalenze;

- Market Values, è un add-in per Excel che permette di recuperare i dati di borsa da diversi provider (siti web generalmente);

- Documenti e downloads, contiene della documentazione relativa alle formule di calcolo utilizzate negli strumenti ed alcune risorse scaricabili.

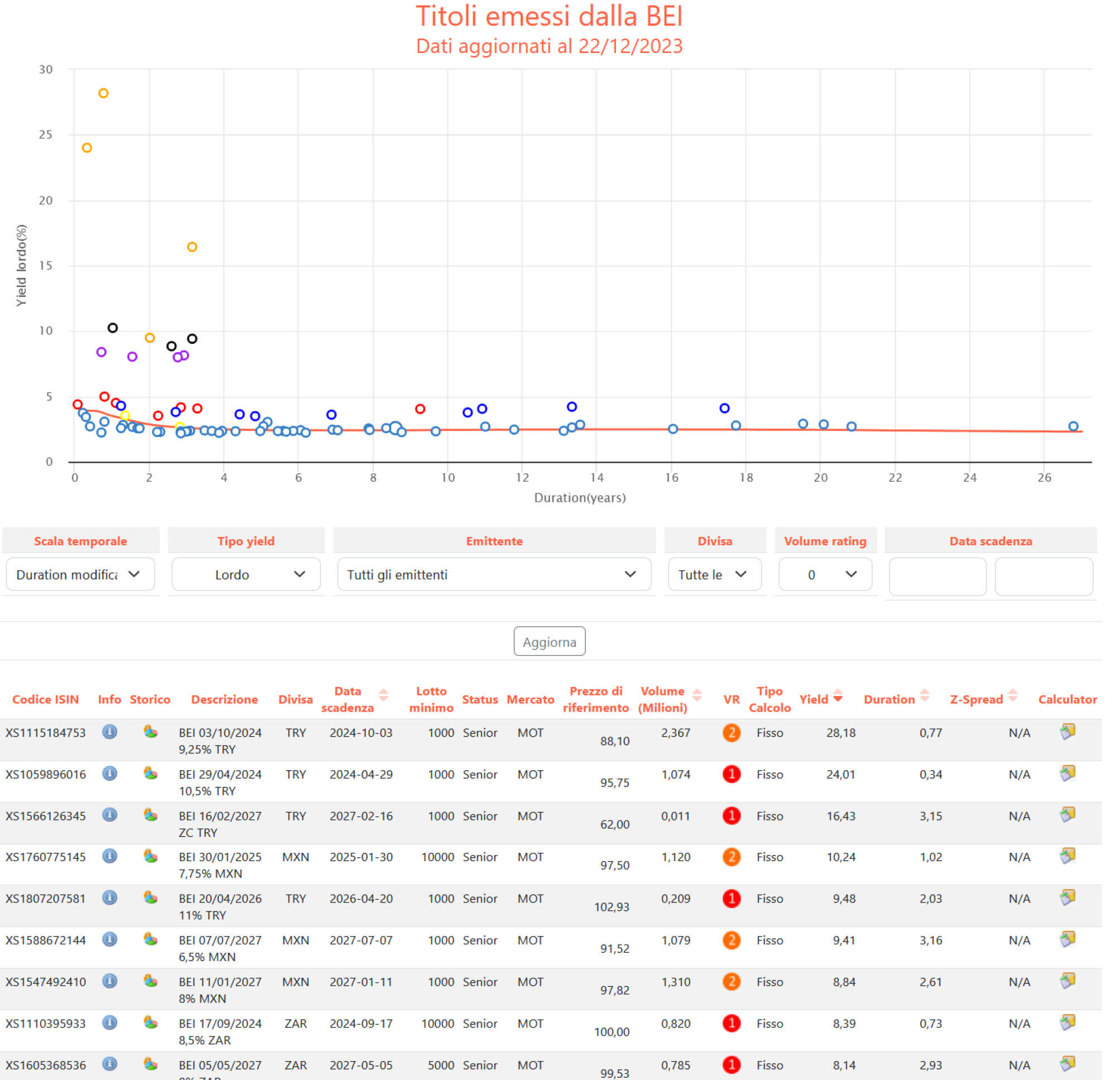

I monitors sono classificati per enti sovranazionali, governativi, bancari, corporate e generici. In generale nei monitors è riportato un grafico con nelle ascisse la durata e nelle ordinate il rendimento lordo. All'interno del grafico sono presenti le diverse obbligazioni con rendimenti e scadenze.

In riferimento alla Figura 4, si faccia riferimento al glossario del sito: Guida ai dati presenti nei monitor. In particolare:

- in info si trovano informazioni specifiche sull'obbligazione selezionata, anche i flussi di cassa;

- lotto minimo: è il minimo valore scambiabile nella valuta del bond;

- MOT = Mercato Obbligazionario Telematico;

- Il prezzo (che dice poco di per sé, meglio controllare lo yield);

- Yield = interesse annuo.

All'interno del sito è possibile filtrare per data di scadenza, rendimento ecc.

Per quanto riguarda in cosa investire, ricordiamo di non investire solo in titoli di stato italiani. Sarebbe meglio cercare di diversificare gli emittenti, a meno di non avere un terzo pilastro veramente piccolo, sotto i 10.000 €.

Inoltre, solitamente è buona norma non andare oltre i 10 anni di durata. Andare oltre è utilizzato solo come modo per speculare sui tassi, aspettando che i tassi scendano parecchio per vendere parecchio in positivo.

Figura 4: esempio di schermata di Monitor su Simple tools for investors

Le obbligazioni delle aziende (bancarie e corporate)

Questo tipo di obbligazioni in teoria dovrebbero pagare un po' di più dei titoli di stato, ma in Italia sono tassate più del doppio: 26% contro 12,5%. Inoltre, le obbligazioni bancarie hanno anche un aspetto molto importante che è lo status, questo deve essere senior per avere la priorità nel caso di problemi di insolvenza della banca, mentre junior o subordinata significa che sarà pagata solo se ci sono abbastanza soldi per pagare le senior.

Capita che si trovino obbligazioni con lotto minimo molto alto, questa tipologia di obbligazioni non si addice ad investitori di tipo retail. Un esempio di acquisto di obbligazioni su Directa è disponibile nel video all'inizio del capitolo.

Microstruttura dei mercati finanziari

Dedicheremo un capitolo intero su questo argomento (16. Microstruttura dei mercati finanziari), in questo paragrafo invece cercheremo di indicarne le generalità.

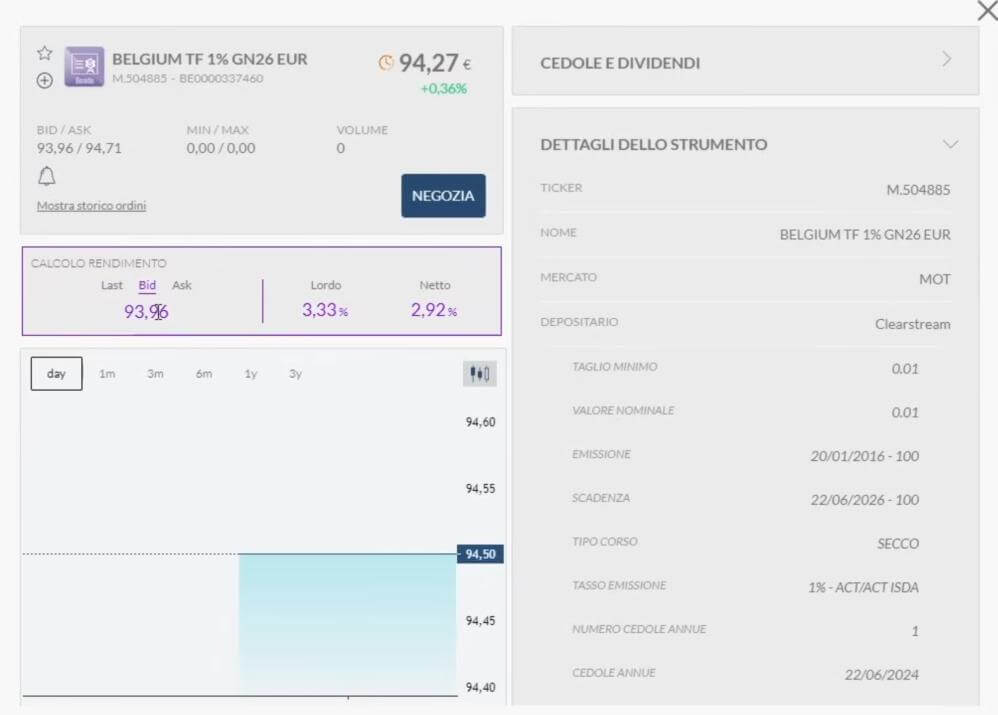

Il mercato finanziario ha delle regole particolari, soprattutto quando si parla di acquisto di titoli, come le obbligazioni, vediamo un esempio dal sito Directa in riferimento alla Figura 5 di seguito riportata.

Figura 5: Esempio di interfaccia nell'acquisto di un'obbligazione su Directa

Vediamo che il prezzo indicato è 94,27 €, questo non è in generale il prezzo al quale è possibile acquistare tale obbligazione, esso è invece indicazione del prezzo al quale è stata effettuata l'ultima transazione di quel particolare asset.

Il prezzo al quale è possibile vendere in un determinato momento è il prezzo BID (in italiano il prezzo denaro), mentre il prezzo al quale è possibile acquistare è il prezzo ASK (lettera), questo significa che i dealer (i venditori o gli acquirenti che scambiano azioni o obbligazioni) vendono al prezzo ASK e comprano al prezzo BID. In altre parole: Il prezzo BID è il prezzo al quale il dealer è disposto ad acquistare uno strumento finanziario. Il prezzo ASK è quello al quale il dealer è disposto a vendere uno strumento finanziario.

Ci sono diversi modi attraverso i quali è possibile inserire un'offerta di vendita o di acquisto (li vedremo meglio in seguito), immaginiamo per ora di voler acquistare l'obbligazione, quello che dobbiamo controllare è il prezzo ASK al momento dell'acquisto (in questo caso pari a 94,71 €, che è diverso dal prezzo di riferimento dell'asset, il quale ricordiamo essere il prezzo dell'ultima transazione effettuata).

La differenza tra BID e ASK è chiamata spread, che in questo caso particolare è abbastanza alto, pari infatti a 94,71 – 93,96 = 0,75, il che significa che su una durata abbastanza lunga una buona parte di rendimento potrebbe essere "mangiata" dallo spread.

In questo caso le opzioni sono due:

- Trovare una nuova obbligazione con spread più basso;

- Aspettare che lo spread diminuisca a nostro favore.

Vediamo un esempio di quanto appena spiegato, analizzando la differenza di rendimento per un'obbligazione con durata 3 anni e interesse lordo del 4% annuo, se la pagassimo 98 (esattamente al prezzo ASK) o se la pagassimo 97 (riduzione dello spread a favore di chi acquista).

| Parametro | Valore |

|---|---|

| Prezzo di riferimento | 97,5 |

| prezzo ASK | 98 |

| prezzo BID | 97 |

| Spread | 1 |

| Spread % | 1,03% |

| Interesse dell'obbligazione | 4% lordo annuo |

| durata | 3 anni |

se la pagassimo 98:

| Data | Flusso |

|---|---|

| 01/01/2024 | -98 |

| 01/07/2024 | 2 |

| 01/01/2025 | 2 |

| 01/07/2025 | 2 |

| 01/01/2026 | 2 |

| 01/07/2026 | 2 |

| 01/01/2027 | 100 |

| 01/01/2027 | 2 |

TIR = 4,77%

se la pagassimo 97:

| Data | Flusso |

|---|---|

| 01/01/2024 | -97 |

| 01/07/2024 | 2 |

| 01/01/2025 | 2 |

| 01/07/2025 | 2 |

| 01/01/2026 | 2 |

| 01/07/2026 | 2 |

| 01/01/2027 | 100 |

| 01/01/2027 | 2 |

TIR = 5,15%

variazione sul rendimento = 0,38%

Il rateo

Il termine "rateo" si riferisce alla frazione di interesse maturato su un investimento o un titolo di debito per un periodo di tempo specifico. Nel contesto delle obbligazioni, il rateo si riferisce all'interesse che un titolare di obbligazioni riceve per il periodo compreso tra l'ultima data di pagamento degli interessi e la data di vendita o di scambio delle obbligazioni.

Quando si acquistano o si vendono obbligazioni sul mercato, il prezzo che si paga o si riceve può includere una parte proporzionale degli interessi maturati fino a quel momento. Questa parte degli interessi è chiamata "rateo". Quindi, se un investitore acquista un'obbligazione tra le date di pagamento degli interessi, il venditore avrà diritto a ricevere il rateo proporzionale dell'interesse accumulato fino a quel momento. In sostanza, quando si acquista un'obbligazione, si paga, oltre al prezzo ASK, la quota parte di cedola maturata fino a quel momento dal proprietario precedente.

Il rateo serve per evitare che immaginando che la cedola venga pagata il giorno x, sull'onda della genialità, un soggetto acquisti un'obbligazione il giorno x − 1, riceva l'intera cedola il giorno x e rivenda l'obbligazione il giorno x + 1.

Quindi, se una cedola viene pagata ogni sei mesi e noi compriamo un'obbligazione a tre mesi dal pagamento della cedola, dovremo pagare al precedente proprietario la metà del valore della cedola. Quando però noi riceveremo la cedola, essendo una rendita finanziaria, sarà tassata (o al 12,5% o al 26% in funzione del tipo di obbligazione), quindi il precedente proprietario non riceverà esattamente la metà del valore della cedola, ma riceverà quell'importo a cui verrà detratto l'importo proporzionale delle tasse che noi pagheremo sulla cedola al posto suo.

Esempio pratico:

- cedola ogni sei mesi pari a 100 euro;

- acquistiamo dopo 3 mesi, quindi dovremmo pagare un rateo di 50 euro;

- a questi 50 euro verranno tolti 13 euro, pari al 26% di 50;

- pagheremo quindi al proprietario precedente 37 euro.

Quando poi riceveremo la cedola i soldi rientreranno tutti.

Consiglio pratico: evitare di acquistare obbligazioni che stanno per pagare cedola, perché in questo modo dovrete anticipare al precedente proprietario quasi l'intero valore della cedola per riceverlo banalmente dopo qualche giorno. È sempre meglio quindi acquistare un'obbligazione subito dopo che ha pagato la cedola, per evitare di anticipare troppo denaro.

Riportiamo di seguito l'esempio pratico di acquisto fatto su Directa nel video, comprensivo di tasse:

| Data | Flusso | Tipologia |

|---|---|---|

| 19/09/2023 | -780,40 | costo iniziale |

| 19/09/2023 | -11,40 | Rateo |

| 19/09/2023 | 1,38 | Tasse |

| 02/12/2023 | 13,75 | Cedola |

| 02/12/2023 | -1,72 | Tasse |

| 02/12/2024 | 13,75 | Cedola |

| 02/12/2024 | -1,72 | Tasse |

| 02/12/2025 | 13,75 | Cedola |

| 02/12/2025 | -1,72 | Tasse |

| 02/12/2026 | 13,75 | Cedola |

| 02/12/2026 | -1,72 | Tasse |

| 02/12/2027 | 13,75 | Cedola |

| 02/12/2027 | -1,72 | Tasse |

| 02/12/2028 | 13,75 | Cedola |

| 02/12/2028 | -1,72 | Tasse |

| 02/12/2029 | 13,75 | Cedola |

| 02/12/2029 | -1,72 | Tasse |

| 02/12/2030 | 1.000,00 | Guadagno |

| 02/12/2030 | -27,45 | Tasse |

TASSAZIONE: 12,50%

TIR: 4,327%

Notare che il pagamento di 27,45 euro di tasse finale è calcolato come −12,5% ⋅ (1000 − 780,40) dato che l'obbligazione era stata emessa a 100 in passato, altrimenti varrebbe la stessa tassazione delle obbligazioni zero coupon, o comunque delle obbligazioni non emesse a 100, che è contorta e, inutilmente, complicata. C'è un video di spiegazione del Prof. Coletti qui: Tassazione delle obbligazioni zero coupon: attenzione a venire tassati sul non guadagnato!

Evitare obbligazioni in valuta estera

I motivi per cui è conveniente evitare obbligazioni in valuta estera sono i seguenti:

-

le valute estere, se sono instabili, generano grande volatilità, per uno strumento come le obbligazioni non ha senso tutto questo rischio;

-

anche le valute diverse dall'Euro comunque storicamente variano parecchio di valore: nel giro di un anno il dollaro può tranquillamente fare un ± 15% e soprattutto le oscillazioni sono normalmente a somma zero (tendono alla media nulla), il che rende le obbligazioni in valuta estera uno strumento meno performante, ad esempio, degli ETF, perché investendo sugli ETF tendenzialmente a lungo termine si guadagna, mentre investendo a somma zero si tende ad andare a zero, e la volatilità maggiore non è giustificata.