Asset allocation

Come allocare il portafoglio tra diverse classi di attivi

📌 In sintesi

Cosa imparerai:

- Il concetto di correlazione e come diversificare efficacemente il portafoglio

- Diversificazione geografica equally weighted vs value weighted

- Come bilanciare rendimento e rischio con investimenti omogenei

- Quando ribilanciare il portafoglio (spoiler: quasi mai)

Tempo di lettura: ~12 minuti

I primi concetti che andiamo a vedere sono il rendimento e il rischio, i quali sono intrinsecamente legati in ogni strumento finanziario considerato come investimento appartenente al quarto pilastro. Il rendimento medio storico del mercato azionario, approssimativamente del 7%-8%, rappresenta una media con notevoli oscillazioni, considerate come il rischio. Oltre all'oscillazione dei rendimenti, si affrontano altri rischi, come il rischio di fallimento, anche se è raro che un singolo ETF fallisca. Tuttavia, nel caso di acquisti individuali, il fallimento di un'azione o il blocco delle trattative è possibile. Va notato anche che il rendimento medio del 7%-8% si basa sui dati storici e, nonostante non garantisca il ripetersi nel futuro, rappresenta l'unico dato disponibile. Il rischio degli ETF è, in genere, misurato dalla volatilità, la deviazione standard dei rendimenti. Pertanto, per avere una certa affidabilità, è consigliato mantenere gli investimenti per almeno una decade in modo da evitare l'anno singolo estremamente fortunato o sfortunato, offrendo un rendimento annuo mediamente compreso tra 0 e 15%, con una media di circa il 7%. Per abbattere il rischio senza abbattere il rendimento la strategia funzionante è mantenere l'investimento per tanti anni, almeno 10.

Il secondo modo per ridurre il rischio è la diversificazione. La diversificazione nel portafoglio di investimenti è una strategia che prevede la distribuzione degli investimenti su una varietà di asset finanziari al fine di ridurre il rischio complessivo del portafoglio. L'idea di base è che, investendo in diverse tipologie di attività, settori o mercati, gli investitori possono mitigare gli impatti negativi di eventi sfavorevoli su un singolo investimento o una specifica classe di attività.

Ecco alcuni concetti chiave relativi alla diversificazione:

- riduzione del rischio: gli investimenti possono essere soggetti a vari tipi di rischio, come il rischio di mercato, il rischio settoriale, il rischio aziendale, ecc. Diversificando il portafoglio, gli investitori cercano di ridurre l'impatto negativo che un singolo evento potrebbe avere sull'intero portafoglio.

- correlazione: la diversificazione mira a includere asset il cui valore non è strettamente correlato. Se due asset hanno correlazione zero o bassa, significa che i loro prezzi non si muovono in modo sincronizzato. Pertanto, se uno perde valore, l'altro potrebbe mantenersi stabile o addirittura apprezzarsi, contribuendo a bilanciare il portafoglio.

- settori e classi di attività: gli investitori diversificano attraverso diverse classi di attività, come azioni, obbligazioni, materie prime e contante. All'interno di queste classi, è possibile diversificare ulteriormente scegliendo asset di settori diversi o di regioni geografiche diverse.

- ottimizzazione del rendimento/rischio: la diversificazione cerca di ottimizzare il rapporto tra rendimento atteso e rischio. Un portafoglio ben diversificato cerca di massimizzare il rendimento potenziale senza aumentare eccessivamente il livello complessivo di rischio.

- reinvestimento delle risorse: nel contesto della diversificazione, è importante anche considerare di reinvestire delle risorse. Gli investitori possono periodicamente riallocare il loro portafoglio in base alle performance degli asset al fine di mantenere la diversificazione desiderata. Questo ovviamente va fatto con parsimonia, perché da un lato garantiamo diversificazione, dall'altro tuttavia paghiamo commissioni.

La diversificazione non elimina completamente il rischio, ma può aiutare a gestirlo in modo più efficace. Gli investitori devono bilanciare attentamente la diversificazione con gli obiettivi individuali di rischio e rendimento, tenendo conto delle proprie preferenze e orizzonti temporali.

Il concetto di correlazione e di indipendenza

Abbiamo detto come la diversificazione sia un buono strumento per abbassare il rischio di perdita di capitale. Teoricamente la diversificazione migliore si ha quando due asset nel quali decidiamo di investire sono correlati negativamente.

Una correlazione negativa significa che al calare del valore di una delle due variabili, la seconda cresce allo stesso modo della prima, o viceversa, all'aumentare della prima, la seconda diminuisce proporzionalmente.

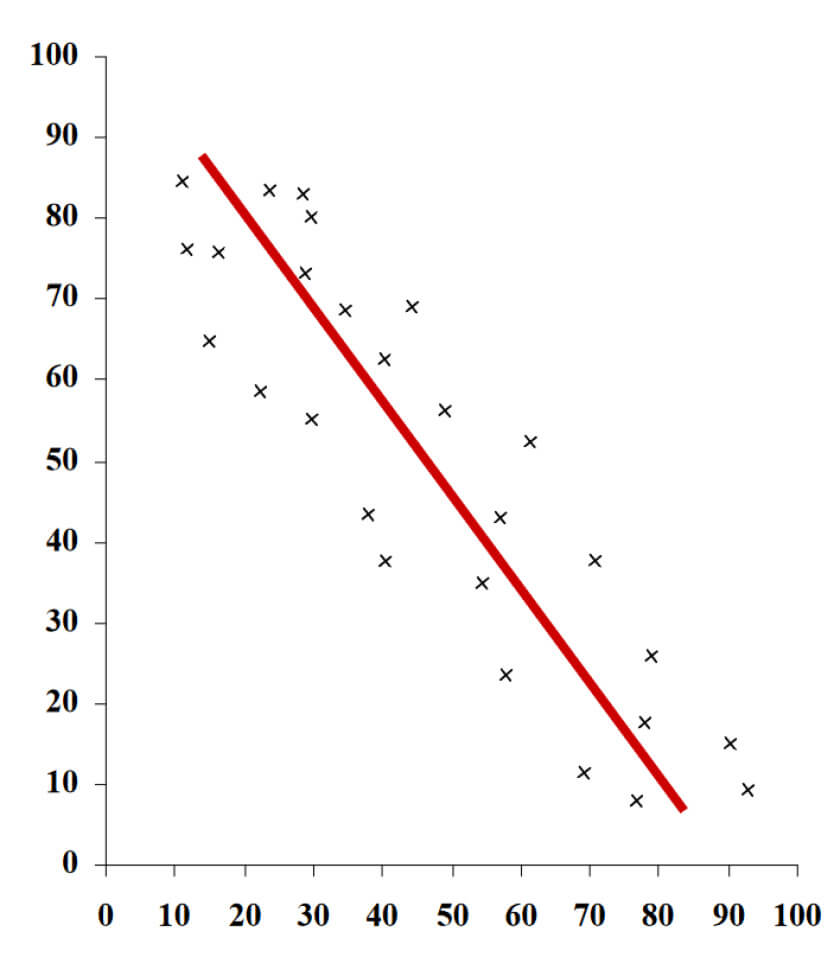

Figura 12: Esempio di correlazione lineare negativa di due variabili aleatorie

Se due variabili aleatorie, in questo caso l'andamento del valore di due asset, hanno una correlazione perfettamente negativa, allora si potrebbe pensare di dividere il portafoglio esattamente a metà e investire il 50% sul primo asset e il restante 50% sul secondo asset. Così facendo, nell'ipotesi che entrambi gli asset abbiano lo stesso rendimento medio e stessa variabilità, il portafoglio non potrebbe mai andare in negativo. Infatti, ipotizzando un rendimento medio annuo positivo per entrambi gli asset, nel momento in cui dovesse calare il valore del primo, essendoci una correlazione perfettamente negativa, il secondo salirebbe e viceversa in caso di salita del primo asset.

Un esempio classico di questo concetto è quello delle aziende di ombrelli e occhiali da sole. Ipotizziamo che due aziende, una che produce occhiali da sole e una che produce ombrelli, siano entrambe quotate in borsa e che, dal momento che entrambe basano i loro introiti sul meteo, la loro correlazione sia perfettamente negativa. Negli anni piovosi l'azienda che produce occhiali da sole venderà poco, mentre l'azienda che vende ombrelli venderà molto, e viceversa. Vediamolo con la tabella seguente:

| occhiali da sole Ltd. | ombrelli fighissimi S.p.A. | |

|---|---|---|

| anno 1: piovoso | -40% | +60% |

| anno 2: soleggiato | +60% | -40% |

| rendimento medio su tutti gli anni passati: | +10% | +10% |

| rischio (deviazione standard): | +50% | +50% |

Come si vede la media dei rendimenti è la stessa e il rischio, cioè la variabilità dell'asset, calcolato tramite la deviazione standard (funzione DEV.STD.P1 in Excel se si conosce l'intera popolazione)

è lo stesso, infatti abbiamo

- media:

- deviazione standard (rischio):

Quindi se decidessimo di comprare esattamente lo stesso valore di azioni di entrambe le aziende avremmo un portafoglio sempre in positivo.

Se il portafoglio fosse quindi composto da 2000 € di azioni, di cui 1000 € di azioni di occhiali da sole Ltd. e 1000 € di azioni di ombrelli fighissimi S.p.A., avremmo entrambi gli anni un rendimento del 10%, con rendimento medio del 10% e rischio 0%.

| anno | occhiali da sole Ltd. | ombrelli fighissimi S.p.A. | portafoglio |

|---|---|---|---|

| anno 1: piovoso | -40% | +60% | +10% |

| anno 2: soleggiato | +60% | -40% | +10% |

| rendimento medio su tutti gli anni passati: | +10% | +10% | +10% |

| rischio (deviazione standard): | +50% | +50% | +0% |

Nella pratica, non esistono nel mercato asset correlati in modo così preciso; se fosse così, avremmo già raggiunto il successo finanziario universale e non subiremmo mai perdite. In ambito finanziario, risulta arduo individuare anche solo asset con correlazioni debolmente negative.

Solitamente si verifica che il mercato si muova in maniera relativamente uniforme in media, rendendo raro il trovare mercati perfettamente correlati in modo negativo, quasi a sfiorare l'impossibilità. Tuttavia, è possibile cercare correlazioni negative, in cui il declino di alcuni asset è compensato dall'ascesa di altri, sebbene non con la stessa intensità. In alternativa, si può puntare sull'indipendenza tra gli asset, caratterizzata da variazioni completamente separate tra le direzioni degli andamenti finanziari.

Elementi fondamentali per la diversificazione

È essenziale considerare attentamente due elementi quando si decide di diversificare il proprio portafoglio:

-

omogeneità nei rendimenti: è fondamentale cercare di acquistare asset con rendimenti medi che siano uguali o almeno simili. In mancanza di questa uniformità nei rendimenti, anche se si applica il principio di correlazione negativa, i risultati attesi sarebbero una media dei risultati attesi degli asset, riducendo i guadagni attesi di quelli più redditizi.

-

parità di rischio: altrettanto cruciale è limitare il rischio, cercando di investire in asset che presentino livelli di rischio comparabili. Non è sufficiente garantire che i rendimenti medi siano simili, è altrettanto importante che anche il livello di rischio sia paragonabile. Se, ad esempio, si possiede un asset con un rendimento medio del 10% e un rischio del 20%, e se si acquista un secondo asset con un rendimento medio anch'esso del 10%, ma con un rischio del 50%, si creerebbe addirittura un aumento del rischio del portafoglio anche se il secondo asset fosse correlato negativamente al primo.

In sintesi, la diversificazione richiede l'acquisto di asset omogenei, ossia caratterizzati da simili livelli di rendimento medio, e livello di rischio paragonabili. Questo approccio mira a garantire una diversificazione efficace e a evitare squilibri che potrebbero compromettere la gestione del portafoglio.

Soglia massima di rischio

Quando si alloca un portafoglio è essenziale stabilire una soglia massima di rischio che si è disposti a tollerare. Questa soglia definisce il grado di volatilità accettabile nel portafoglio e ciascun investitore può personalizzarla in base al proprio profilo di rischio e alle proprie preferenze.

Ad esempio, un investitore potrebbe decidere di tollerare oscillazioni di un certo valore percentuale nelle azioni del suo portafoglio, ma potrebbe essere meno incline ad accettare strumenti finanziari più complessi, come derivati con elevate leve finanziarie. Questo approccio riflette una scelta consapevole di limitare il rischio a livelli gestibili e prevenire situazioni di eccessiva volatilità che potrebbero mettere a repentaglio il capitale investito.

È corretto stabilire confini chiari su determinati strumenti finanziari, escludendoli dal portafoglio se superano determinate soglie di rischio. Ad esempio, alcuni investitori potrebbero evitare derivati complessi o criptovalute, considerandoli troppo rischiosi o difficili da valutare in modo accurato. In particolare, per chi inizia da zero a investire, è generalmente consigliabile evitare strumenti con profili di rischio troppo alti.

La gestione del rischio è una componente cruciale della costruzione di un portafoglio, e ogni investitore può definire le proprie linee guida in base alle proprie esigenze e preferenze. Questa chiarezza nelle scelte e nei limiti di rischio contribuisce a mantenere un approccio disciplinato agli investimenti e a proteggere il patrimonio nel lungo termine.

Per chi si avvicina per la prima volta al mondo degli investimenti, optare per ETF potrebbe essere una scelta prudente, evitando azioni singole, derivati o prodotti finanziari più complessi. Definire un limite personale sulla soglia di rischio accettabile è essenziale. Ogni investitore deve considerare attentamente il proprio livello di comfort e tolleranza alle fluttuazioni di mercato. Se il pensiero di vedere il valore del proprio portafoglio diminuire significativamente causa stress, potrebbe essere saggio escludere anche gli investimenti azionari. In tal caso, strumenti come i fondi obbligazionari, che di solito hanno una volatilità inferiore, potrebbero rappresentare una scelta più adatta. Ognuno dovrebbe stabilire le proprie linee guida, evitando investimenti troppo rischiosi. Alcuni possono essere più flessibili, consentendo una percentuale limitata di investimenti più rischiosi, mentre altri preferiscono un approccio più conservatore, eliminando completamente gli strumenti ad alto rischio.

In questo processo di decisione, è essenziale educarsi sulle diverse opzioni di investimento e valutare alternative oltre alle opzioni più comuni. Tuttavia, è importante notare che non c'è una strategia unica adatta a tutti e ogni investitore dovrebbe adattare le proprie scelte in base alle proprie esigenze finanziarie e alla propria propensione al rischio.

Decidere come diversificare

Investire in ETF azionari è un efficace mezzo di diversificazione del portafoglio. La vasta gamma di ETF disponibili consente di coprire una varietà di asset, con il numero di azioni possedute che può variare significativamente a seconda dell'ETF specifico. Ad esempio, un ETF replicante il FTSE MIB potrebbe includere fino a 40 azioni, mentre uno concentrato sugli energetici europei potrebbe contenere 11 titoli e alcuni ETF che seguono indici più ampi possono raggiungere anche le 3000 azioni.

All'interno di queste opzioni, la diversificazione geografica è la soluzione più semplice. L'idea è quella di possedere un ETF per ogni paese accessibile, ma ci sono delle limitazioni. Alcuni paesi possono essere esclusi a causa della complessità di accesso o della volatilità del mercato. La scelta di concentrarsi su ETF geografici specifici riflette la convinzione che tale strategia offra una diversificazione adeguata, mantenendo al contempo un controllo sulla volatilità complessiva e sull'accesso ai mercati finanziari.

Diversificazione geografica equally weighted o value weighted

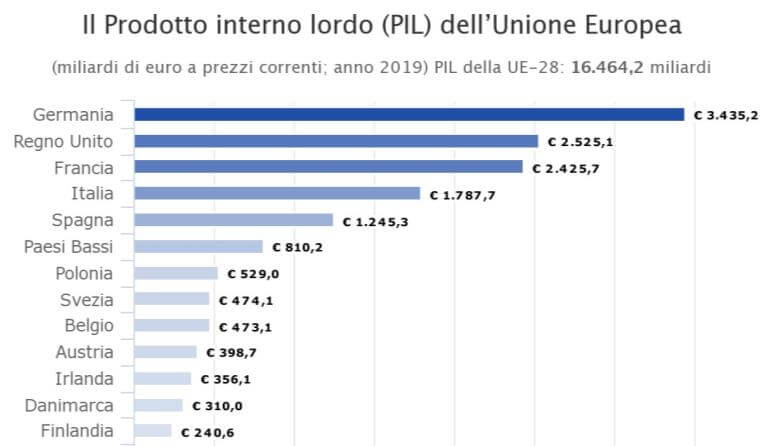

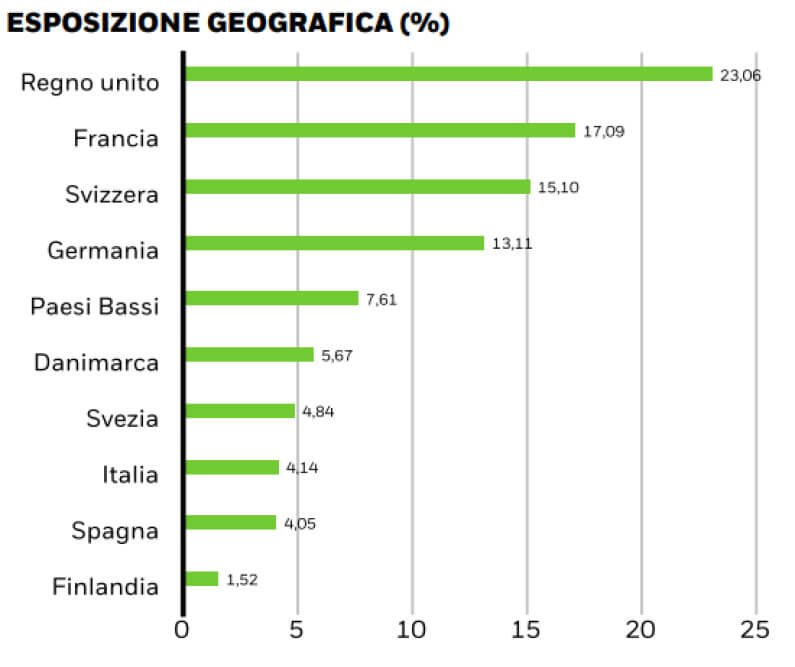

Se si investe in ETF, è probabile che questi siano ponderati in base alla capitalizzazione di mercato. Ciò significa che le aziende più grandi avranno una rappresentazione maggiore, mentre quelle più piccole potrebbero essere trascurate. Questo non riguarda solo le dimensioni delle aziende, ma anche i paesi per eventuali indici mondiali (FTSE All World, MSCI World), con quelli più grandi che ricevono una maggiore rappresentanza rispetto a quelli più piccoli. Attenzione: paesi "grandi" significa finanziariamente grandi e non economicamente grandi. Per dare un esempio, all'interno dell'Europa, si potrebbero immaginare la Germania e il Regno Unito come paesi finanziariamente più grandi, seguiti da Francia e Italia (diciamo proporzionalmente al PIL). Questo però non è vero; anzitutto, vediamo la classifica dei paesi europei per PIL e confrontiamolo con le posizioni di un ETF su un indice europeo a capitalizzazione finanziaria, cioè dove le posizioni sono allocate in base al valore totale di borsa delle aziende di quel paese.

Figura 13: Classifica dei paesi EU per PIL

Figura 14: Principali posizioni geografiche nel portafoglio dell'ETF "iShares Core MSCI Europe UCITS ETF EUR (Acc)"

Pertanto acquistando ETF basati su capitalizzazione di borsa, come quasi tutti, ci si espone in misura maggiore a mercati e aziende grosse e in misura minore a mercati o aziende piccole, talmente minore che in molti casi diventa irrilevante.

Una scelta del genere si chiama value weighted, è economica perché l'ETF non va mai ribilanciato e questo ne riduce i costi, e comoda, dato che ci sono indici mondiali che permettono di prendere tutte le economie mondiali, anche se riservano un 60%-70% ai soli Stati Uniti e percentuali risibili ai paesi emergenti.

Il PIL o la capitalizzazione finanziaria però non rappresenta un indicatore né di poca volatilità né di futuri rendimenti, ma solamente di maturità finanziaria del paese e di ottimi passati rendimenti, che non garantiscono nulla sul futuro. Difatti una economia o una finanza in ottimo stato non è necessariamente un buon investimento finanziario. Sussiste questa relazione tra economia e finanza:

Consideriamo le economie statunitense e messicana per comprendere meglio il rapporto tra mercato, finanza ed economia. È essenziale distinguere tra finanza ed economia, poiché la finanza rappresenta l'economia attraverso i prezzi degli asset. Nel contesto statunitense, la solidità dell'economia è già incorporata nei prezzi di mercato. Quando gli investitori riconoscono la robustezza di un'economia, agiscono anticipando un aumento dei prezzi degli asset, come le azioni, che possono essere valutate al di sopra della loro reale situazione economica. Anche se l'economia americana può continuare a prosperare, è cruciale comprendere che questa aspettativa è già riflessa nei prezzi. D'altra parte, l'economia messicana, nota per la sua potenziale volatilità, è già implicitamente considerata nei prezzi di mercato. La consapevolezza diffusa della sua instabilità può generare vendite preventive, influenzando negativamente i prezzi degli asset messicani. Pertanto non è sufficiente basarsi sulla percezione che un'economia stia andando bene, poiché questa informazione è già condivisa e non offre un vantaggio distintivo.

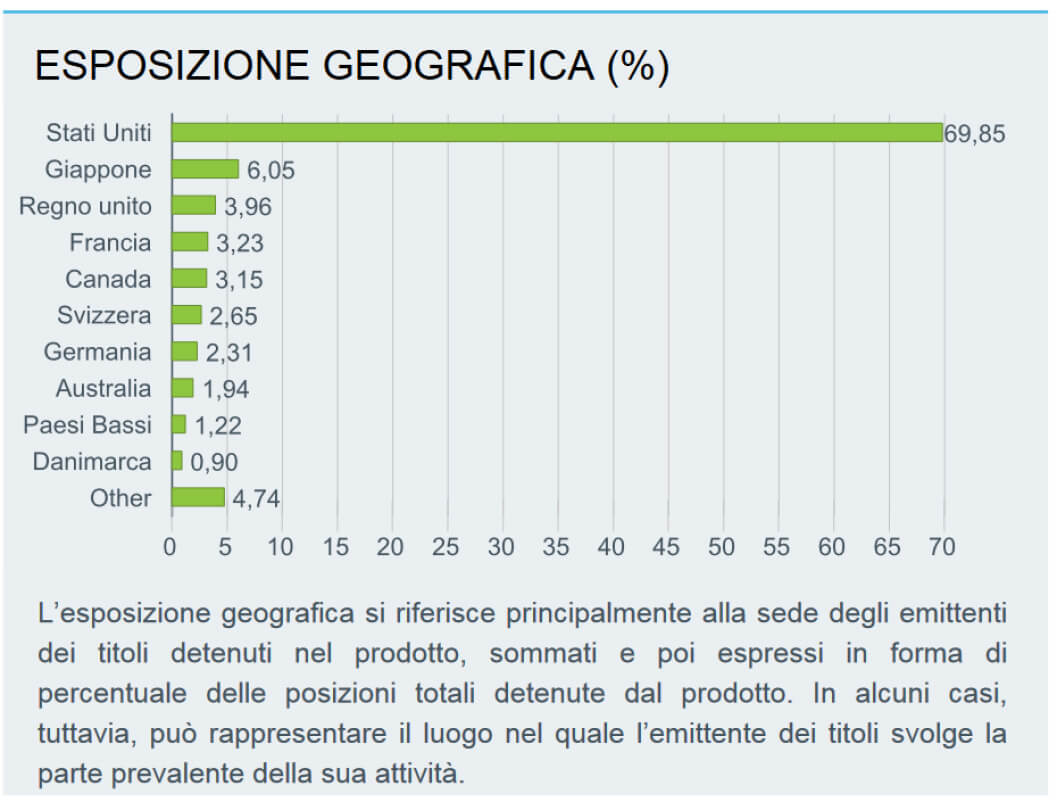

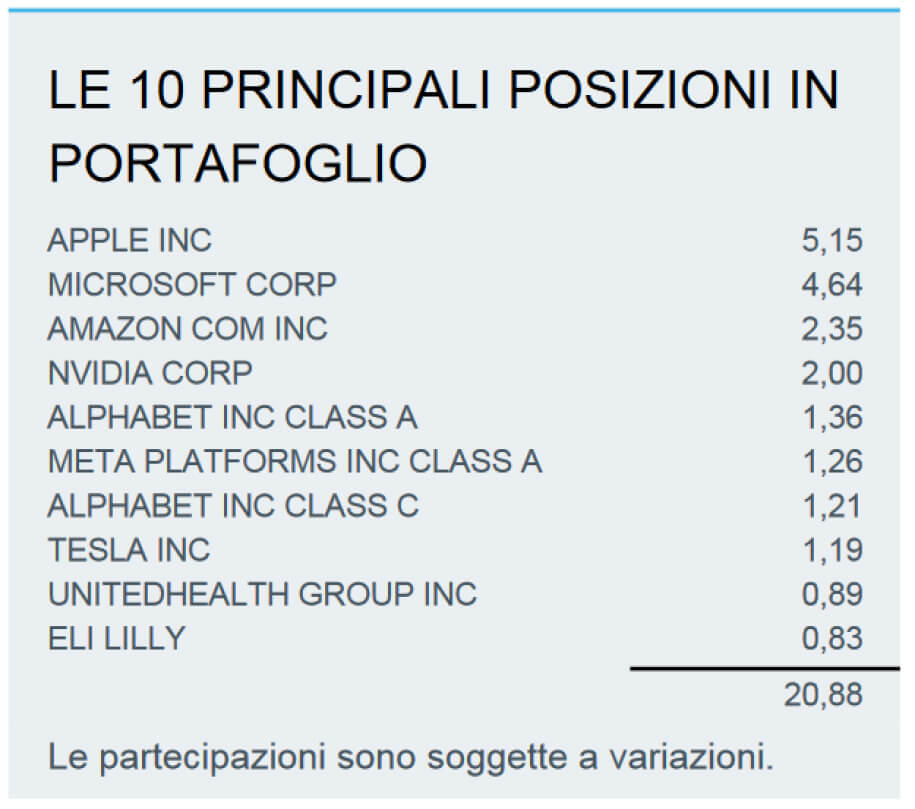

Tutto il discorso sulla distinzione tra economia e finanza serve a sottolineare che un'esposizione eccessiva verso paesi finanziariamente più rilevanti e, di conseguenza, una maggiore esposizione alle principali aziende quotate in quei paesi (ad esempio, Apple, Microsoft, ecc., per ETF fortemente orientati verso gli Stati Uniti) non implica necessariamente una scelta stabile e con buone prospettive, ma solo una scelta. Ad esempio, l'ETF "iShares Core MSCI World UCITS ETF", un ETF mondiale, presenta, alla data di redazione di questo documento, una considerevole esposizione agli Stati Uniti.

Figura 15: Esposizione geografica e principali 10 posizioni nel portafoglio dell'ETF "iShares Core MSCI World UCITS ETF"

Investire pertanto non dovrebbe essere considerato come un esperimento di economia mirato a replicare l'andamento macroeconomico mondiale. Specialmente per gli investitori retail, il cui obiettivo è cercare mercati il più possibile diversificati, è fondamentale ricordare che l'obiettivo primario è tendere verso la correlazione negativa tra gli asset presenti nel portafoglio. Optare per ETF che seguono indici mondiali o continentali può comportare un'esposizione significativa a paesi o aziende in cui l'indice investe in modo massiccio in un unico mercato o in un'unica azienda. Pertanto, è importante comprendere che questo approccio potrebbe non garantire una diversificazione sufficiente.

Potrebbe essere quindi una strategia migliore quella di diversificare senza considerare le dimensioni del mercato. Infatti, non potendo prevedere il futuro, quello che si vuole fare è investire sperando che il mercato su cui investiamo cresca. Poco importa se il mercato è piccolo o grande: considerando tuttavia che solitamente un mercato più piccolo potrebbe oscillare di più e ricordando quanto indicato sull'introduzione di asset più rischiosi, di fatto non si sta abbassando il rischio globale del portafoglio.

La diversificazione per aree geografiche può essere fatta acquistando ETF specifici di diversi paesi, purtroppo però è estremamente difficile trovare ETF che non siano a capitalizzazione; quindi, aziende grosse peseranno di più e aziende piccole peseranno di meno.

Questa strategia di investimento non è la verità assoluta, ci sono persone che non sono d'accordo con questo approccio; tuttavia, in ambito di investitori retail questa strategia ha senso nell'ottica della diversificazione.

Quindi, in sostanza, seguendo questa strategia di investimento geografica equally weighted, non si fa altro che:

- selezionare gli asset diversificati per paesi singoli o aggiungendo anche altre forme di investimento in ETC (magari su materie prime o metalli preziosi);

- comprare gli ETF senza esagerare con acquisti multipli per ridurre al minimo le commissioni (a meno di avere un intermediario che non fa pagare commissioni, alcuni intermediari fanno pagare un fisso, altri una percentuale).

Diversificazione per dimensione – small caps o big caps

Gli ETF sono spesso ponderati per capitalizzazione di mercato, il che significa che le aziende più grandi avranno una maggiore ponderazione all'interno dell'ETF. Questo può portare a una concentrazione su poche aziende di grandi dimensioni nel portafoglio dell'ETF, anche se si tratta di un ETF diversificato per settore o paese.

Potrebbe avere senso considerare anche gli ETF che seguono gli indici di aziende a piccola capitalizzazione. Questi ETF sono progettati per tracciare le prestazioni delle aziende con una capitalizzazione di mercato più bassa e solitamente le acquistano in modo uniforme senza sovrapesare quelle più grosse, offrendo così una diversificazione diversa rispetto agli ETF ponderati per capitalizzazione di mercato, in particolare, differenziando per paesi e su aziende a bassa capitalizzazione, la diversificazione potrebbe essere molto alta, a scapito però del rischio, che su mercati o aziende più piccole tendenzialmente potrebbe essere più alto.

Purtroppo, gli indici a bassa capitalizzazione sono pochissimi e ci sono in pochi stati, guardando ad esempio su justETF si trovano, al momento in cui si scrive, circa undici indici negli USA e pochi altri in paesi diversi.

Non continuare a cambiare

Continuare a riallocare il portafoglio senza una giustificazione solida è sconsigliato. Se si sono effettuati investimenti precedenti e si sono già considerate le dinamiche di mercato nelle pagine precedenti, è opportuno evitare di riallocare fondi in diversi indici, poiché tale pratica risulta priva di fondamento, soprattutto considerando l'imprevedibilità del mercato finanziario. La riallocazione dovrebbe essere presa in considerazione solo in due situazioni specifiche:

- nel caso in cui i titoli detenuti risultino onerosi da mantenere, come ad esempio fondi o polizze assicurative che presentano costi elevati e dovrebbero essere evitati attentamente2;

- se si disponesse di liquidità in eccesso, si potrebbe considerare l'acquisto di ETF azionari per ribilanciare il portafoglio. In questo caso, l'obiettivo sarebbe adattare la composizione del portafoglio senza effettuare riallocazioni, evitando di riassegnare fondi già investiti, in quanto ciò non comporterebbe un incremento dei guadagni e potrebbe generare costi aggiuntivi sotto forma di commissioni.

Cosa non guardare mai quando si acquista un ETF

Non conviene mai decidere di acquistare in base all'andamento dell'asset negli ultimi dieci anni. Gli unici valori sensati sono rendimento medio e rischio (volatilità) per periodi maggiori di dieci, venti anni o anche di più. L'andamento dell'asset negli anni immediatamente passati non dà alcuna informazione rilevante al fine di investimenti futuri.

Esempio di acquisto di ETF su Directa

Alcune note:

- prezzi BID/ASK, ad esempio 114,25/114,31 sono i prezzi medi a cui si vuole venderlo e a cui si vuole comprarlo;

- controllare non solo la dimensione dell'ETF, ma anche il volume di scambio, meglio volumi di scambio maggiori.

Ribilanciare o non ribilanciare?

Seguendo quanto indicato nei capitoli precedenti, si potrebbe incorrere in una situazione, ad esempio, simile a questa:

- 20% Stati Uniti;

- 10% Regno Unito;

- 10% Germania;

- 10% Giappone;

- 10% Cina;

- 10% India;

- 10% Messico;

- 10% Thailandia;

- 10% Francia.

Con il passare del tempo i prezzi varieranno e quindi la situazione potrebbe essere diventata:

- 30% Stati Uniti;

- 5% Regno Unito;

- 7% Germania;

- 8% Giappone;

- 12% Cina;

- 13% India;

- 5% Messico;

- 4% Thailandia;

- 16% Francia.

A questo punto sorge la domanda se convenga o meno ribilanciare per cercare di mantenere l'allocazione obiettivo iniziale. La risposta, tuttavia, non è univoca.

In primo luogo, tale decisione sarà meglio valutata nel contesto delle imposte, poiché la normativa fiscale italiana (ad agosto 2024) può comportare rilevanti impatti. Tuttavia, già per questo motivo, il ribilanciamento potrebbe essere prudentemente evitato, tranne che in circostanze eccezionali.

Inoltre guardando al portafoglio in termini di costo iniziale investito piuttosto che del valore attuale, si può considerare il portafoglio sempre in uno stato di relativo ribilanciamento.

Il suggerimento generalmente è di ribilanciare solo quando un asset ha registrato una crescita significativa, ad esempio, raddoppiando o triplicando la sua quota. In generale, il consiglio è di evitare ribilanciamenti a meno di situazioni eccezionali, in particolare non ribilanciare gli asset che hanno subito cali, poiché potrebbe essere rischioso investire continuamente in un mercato in declino.

Un approccio passivo al ribilanciamento potrebbe essere adottato quando si hanno nuovi fondi da investire. In questo caso, si può valutare quanto è sbilanciato il portafoglio e cercare di compensare introducendo nuovi investimenti, senza modificare quelli già in atto. Alternativamente, in caso di necessità di disinvestimento dopo un periodo sufficientemente lungo, si potrebbe vendere l'asset che ha ottenuto il maggior rendimento, anche se ciò comporta maggiori tasse, al fine di riequilibrare il portafoglio.

🎯 Monitora l'asset allocation del tuo portafoglio

Per verificare facilmente come si sta evolvendo la tua asset allocation nel tempo e valutare se è necessario un ribilanciamento, puoi usare Getquin - ti mostra automaticamente la distribuzione percentuale dei tuoi investimenti per paese, settore e tipo di asset, aiutandoti a mantenere sotto controllo la diversificazione del portafoglio.

Footnotes

-

Commento da pignolazzo: Usare DEV.STD.P solo quando si conosce l'intera popolazione della variabile aleatoria, se così non fosse sarebbe giusto utilizzare DEV.STD.C cosicché lo stimatore della deviazione standard sia non distorto. ↩

-

Conviene quasi sempre uscire da un'assicurazione o da un fondo per investire in ETF. ↩