ETF azionari

Il quarto pilastro - investimenti a lungo termine con ETF azionari

📌 In sintesi

Cosa imparerai:

- La differenza tra ETF e fondi comuni (gestione passiva vs attiva)

- Come funzionano gli indici azionari e la replica fisica/sintetica

- ETF ad accumulo vs distribuzione e perché preferire l'accumulo

- Come usare justETF per selezionare ETF e cosa controllare (TER, dimensioni, UCITS)

Tempo di lettura: ~15 minuti

Gli Exchange Traded Fund (ETF) azionari sono spesso considerati una scelta conveniente e diversificata per gli investitori privati.

Quando si affronta l'investimento in azioni, è consigliabile evitare l'acquisto di titoli individuali, poiché questi sono particolarmente sensibili alle fluttuazioni di mercato. Investire esclusivamente in azioni di un'unica azienda espone all'eventualità di fallimento di quest'ultima, comportando perdite finanziarie significative. Pertanto, è preferibile adottare una strategia di diversificazione, ossia investire in azioni di diverse società al fine di equilibrare il portafoglio e ridurre la vulnerabilità alle variazioni del mercato.

Questa necessità di diversificazione ha portato all'istituzione dei fondi comuni di investimento.

Generalmente, diversificare autonomamente richiede uno sforzo considerevole nella scelta delle azioni e nello studio della diversificazione stessa. Di conseguenza, sono stati introdotti i fondi comuni di investimento, che in Italia sono raggruppati negli OICR (Organismi di Investimento Collettivo di Risparmio). In questo contesto, diversi investitori uniscono le proprie risorse, ciascuno contribuendo in modo diverso, per acquistare quote di un fondo comune di investimento. Questo fondo, funzionando praticamente come una holding, investe in un ampio spettro di azioni secondo criteri predefiniti. Pertanto, i partecipanti al fondo diventano proprietari virtuali di tutte le azioni che compongono il portafoglio.

Questa innovativa idea nel campo finanziario è stata introdotta in Italia circa negli anni '80. L'approccio dei fondi comuni ha reso accessibili a un investitore comune diversi mercati e azioni che altrimenti sarebbero stati complessi o difficili da raggiungere, come l'acquisto di azioni individuali di mercati specifici.

In altre parole, il fondo agisce come un ente che gestisce gli investimenti al nostro posto, assumendosi l'onere di diversificare il portafoglio. Per noi, è sufficiente acquistare una quota del fondo per diventare immediatamente proprietari di un pacchetto di azioni.

Cosa distingue un ETF da un fondo?

Un Exchange Traded Fund (ETF), in teoria, si distingue da un fondo comune di investimento in quanto è "Exchange Traded", ovvero è quotato e negoziato su un mercato finanziario, a differenza di un fondo tradizionale. Quest'ultimo di solito è di natura privata e viene offerto dalla nostra banca o da un intermediario con cui ha accordi, che diventa l'entità esclusiva in grado di rimborsare la quota quando decidessimo di liquidare il fondo. In pratica, se decidessimo di liquidare il fondo, dovremmo restituire le quote del fondo in nostro possesso alla banca e, dopo il calcolo giornaliero, ci verrebbe pagato il valore equivalente entro qualche giorno.

Ciò significa che i fondi comuni non vengono scambiati sul mercato ma piuttosto si ha un rapporto diretto con la banca o l'intermediario che gestisce il fondo. Questo modello implica l'esistenza di molti fondi, alcuni dei quali poco conosciuti.

Gli ETF invece si differenziano per il fatto di essere scambiati su mercati finanziari. Se si desidera comprare o vendere ETF, non è necessario interagire con un intermediario per verificare quali fondi sono disponibili. È semplicemente possibile accedere alla lista degli ETF quotati, ad esempio, su Borsa Italiana e procedere con le transazioni desiderate. Di fatto quindi, quando acquistiamo un ETF, stiamo acquistando un pacchetto di azioni in autonomia, senza l'intervento di un intermediario.

Gestione attiva e passiva

Nonostante non sia espressamente richiesto, quasi tutti gli ETF sono anche a gestione passiva, cioè l'ETF ha delle regole specifiche di investimento di tipo passivo che non richiedono decisioni umane se non per casi molto particolari. Ad esempio una regola alla base di un ETF potrebbe essere "devo acquistare tutte le obbligazioni degli stati europei in egual misura". Le regole di investimento passivo di un ETF sono solitamente molto dettagliate e comprendono anche delle eccezioni, tuttavia, in casi molto particolari non previsti nelle eccezioni sarà il gestore dell'ETF a prendere in mano la situazione e sistemare il problema. I fondi invece, pur potendo avere gestioni passive, generalmente hanno una gestione attiva, vale a dire che ci sono degli esperti che gestiscono attivamente le regole del fondo, e questi esperti vanno pagati. Per dare un ordine di grandezza, il costo relativo alla gestione di un fondo si aggira intorno all'1%/2% (in alcuni casi anche ben oltre il 2%). Oltre a questo, solitamente il fondo ha delle commissioni di ingresso, a volte delle commissioni di uscita e commissioni di performance. Parte di tutte queste commissioni vengono spesso retrocesse al promotore che ha collocato il fondo al cliente.

Potrebbe sembrare intuitivo ritenere che una gestione attiva condotta da un esperto del settore sia da preferire rispetto a un approccio passivo come gli ETF. Tuttavia, vi è letteratura scientifica che dimostra un quadro opposto, evidenziando che la gestione attiva da parte di un fondo non riesce spesso a giustificare i costi associati. Pochi fondi riescono a performare meglio dell'indice di riferimento e soprattutto non è possibile sapere a priori quali siano. In altre parole, emerge che la gestione passiva solitamente risulta preferibile a quella attiva, principalmente a causa dei costi inferiori e, nella maggior parte dei casi, anche dei rendimenti maggiori.

Inoltre, se si applica l'ipotesi del mercato efficiente anche in questo contesto, se esistessero esperti così competenti da poter giustificare i costi di gestione di un fondo attivo, tale fondo attirerebbe così tante adesioni da saturare il mercato, innalzando immediatamente i prezzi ad ogni suo tentativo di movimento. Questo suggerisce che, in molte situazioni, la gestione passiva può offrire una soluzione più efficiente e conveniente per gli investitori.

Capita che alcuni fondi, per periodi limitati di tempo, riescano comunque a battere il mercato, tuttavia, l'investitore privato non ha idea di quali saranno questi fondi miracolosi (così come non lo sanno i gestori dei fondi, gli investitori istituzionali, i cervelloni di tutto il mondo e no, non lo sa nemmeno ChatGPT). Per chi volesse investire su un fondo è quindi fondamentale anzitutto controllare i costi di gestione, ingresso e uscita.

Gli ETF, d'altra parte, si distinguono per la loro efficienza nei costi, che generalmente oscillano tra lo 0,2% e lo 0,70%. Ciò implica che tali costi sono circa cinque volte inferiori rispetto a quelli associati a un fondo tradizionale. In altre parole, investire in un ETF consente di mantenere un guadagno di circa il 7%, in linea con la media di rendimento del mercato azionario. Considerando un costo di gestione dello 0,5%, il rendimento netto si attesta al 6,5%, un livello accettabile per coloro che preferiscono gestire personalmente le transazioni di acquisto e vendita delle azioni sottostanti. Questo aspetto è particolarmente vantaggioso poiché consente di investire in un ampio numero di azioni, differenziando così il portafoglio.

Va notato che questa differenza diventa ancor più evidente quando si confronta con la gestione attiva, come nel caso di fondi che seguono un approccio di gestione attiva. In questo contesto, i costi di gestione possono aumentare notevolmente, poiché comportano la presenza di un professionista che prende decisioni operative. Pertanto, mentre gli ETF investono in modo più passivo, il fondo gestisce attivamente i propri investimenti, con conseguenti costi di gestione più elevati. Questa distinzione sottolinea ulteriormente i benefici della gestione passiva offerta dagli ETF.

Esistono tuttavia anche dei rarissimi ETF a gestione attiva, quindi è necessario fare molta attenzione a quali ETF si acquistano.

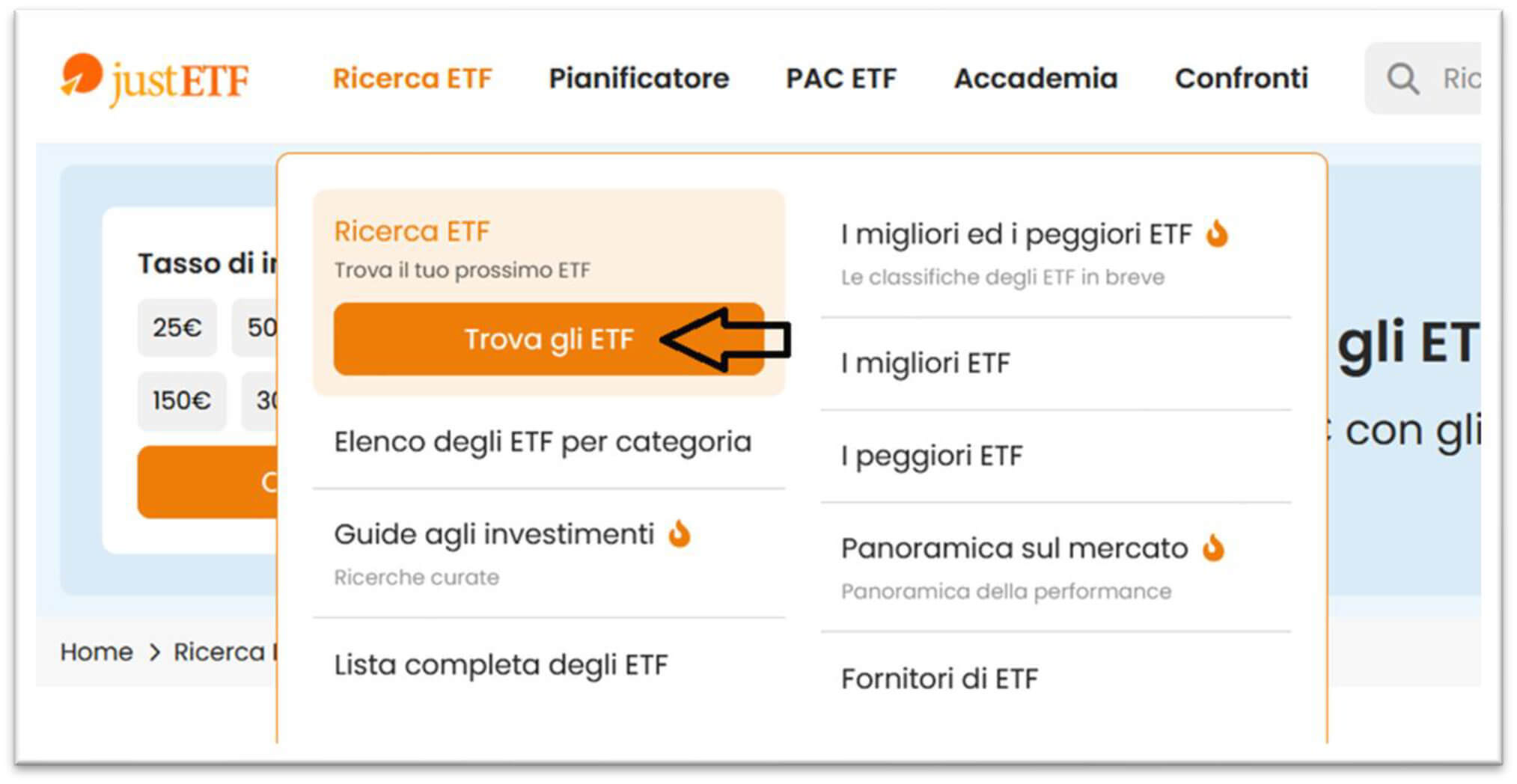

justETF

Esiste un sito che si chiama justETF che permette di visionare molti ETF, compresi i documenti informativi degli stessi. Per questo punto consigliamo di guardare direttamente il video di questa lezione al minuto 13.20: Educati e Finanziati 13: fondi ed ETF ETC ETN | corso base di finanza. Di seguito comunque viene riportato quanto indicato nel video, con qualche commento aggiuntivo.

ETF e indici

Un indice azionario è una misura statistica che rappresenta il valore ponderato di un gruppo selezionato di azioni di società quotate in borsa. Questo strumento fornisce un'indicazione delle performance globali del mercato azionario o di un settore specifico. Gli indici azionari sono utilizzati per monitorare e valutare le variazioni nel mercato finanziario nel suo complesso o in segmenti specifici.

Ci sono diversi indici azionari in tutto il mondo, ognuno con la propria metodologia di calcolo e la propria selezione di azioni rappresentative. Alcuni degli indici più noti includono l'S&P 500 negli Stati Uniti, il FTSE 100 nel Regno Unito, il DAX in Germania e il Nikkei 225 in Giappone.

Gli indici azionari possono essere ponderati in diversi modi. La stragrande maggioranza è ponderata per capitalizzazione di mercato, dove le società più grandi hanno un peso maggiore nell'indice. Alcuni possono essere ponderati per prezzo, dividend yield o altri fattori specifici.

Gli investitori utilizzano gli indici azionari come indicatori chiave per comprendere le tendenze di mercato, misurare le performance del proprio portafoglio rispetto al mercato generale e prendere decisioni di investimento informate.

Esempi di indici famosi:

- Indice S&P 500: traccia le azioni delle 500 compagnie statunitensi più grandi quotate in Borsa;

- Indice NASDAQ 100: traccia le 100 maggiori società non finanziarie quotate in Borsa negli Stati Uniti. È un indice dall'alto contenuto tech, poiché molte delle azioni sono emesse da società attive nel settore tecnologico;

- Indice FTSE 100: noto anche come 'Footsie', il FTSE traccia le 100 principali società quotate sull'LSE (London Stock Exchange);

- Indice EURO STOXX 50: comprende le 50 società europee più importanti per capitalizzazione di mercato;

- Indice Nikkei 225: si riferisce alle azioni di 225 società quotate sul Tokyo Stock Exchange e offre, pertanto, una forte esposizione sui mercati asiatici.

Molti ETF hanno come regola quella di seguire l'andamento di questi indici. Quando si dice che un ETF segue un indice, si fa riferimento al fatto che l'ETF cerca di replicare le performance di un indice specifico di riferimento. Gli indici azionari, come l'S&P 500 o il FTSE 100, rappresentano un paniere di azioni di società quotate in borsa. L'obiettivo di un ETF che segue un particolare indice è quello di investire nei titoli che compongono quell'indice in proporzioni simili, in modo da riflettere il rendimento complessivo dell'indice stesso.

Ci sono diversi modi in cui un ETF può cercare di replicare un indice:

- replica fisica: l'ETF acquista effettivamente tutte o una selezione rappresentativa delle azioni che compongono l'indice;

- replica sintetica o mediante swap: l'ETF utilizza strumenti finanziari derivati, come i contratti a termine o i contratti di swap, per ottenere l'esposizione all'andamento dell'indice senza dover acquistare tutte le azioni fisicamente.

L'obiettivo è che il valore dell'ETF segua strettamente il valore dell'indice di riferimento. Ciò consente agli investitori di ottenere esposizione a un intero mercato o a un settore specifico senza dover acquistare ogni singola azione dell'indice.

Questo approccio offre agli investitori un modo efficiente ed economico per diversificare il proprio portafoglio, poiché possono acquistare quote di un ETF che riflette l'andamento di un intero segmento di mercato o un indice specifico anziché dover acquistare ogni singola azione dell'indice.

Indici geografici

Spesso si fa riferimento a indici che rappresentano le performance di mercati finanziari specifici in una determinata regione geografica. Ad esempio, si potrebbe parlare di un "indice azionario geografico" per indicare un indice che riflette le performance delle società quotate in borsa in una particolare area geografica, come l'indice FTSE Europeo per l'Europa o l'indice MSCI Asia-Pacific per l'Asia e il Pacifico.

Gli indici geografici possono essere ponderati in diversi modi. La maggior parte include società in base alla loro dimensione di mercato (capitalizzazione di mercato), mentre alcuni possono essere ponderati in modo uniforme o in base ad altri fattori.

Questi indici forniscono agli investitori un modo per valutare le performance dei mercati in specifiche regioni geografiche e possono essere utilizzati come benchmark per confrontare le performance di un portafoglio di investimenti con l'andamento generale di un determinato mercato o regione.

Esempio di indice geografico da justETF

L'indice FTSE MIB è un indice azionario italiano che rappresenta le performance delle società quotate nella Borsa Italiana. FTSE MIB sta per "Financial Times Stock Exchange Milano Italia Borsa" ed è comunemente conosciuto come l'indice di riferimento principale per il mercato azionario italiano.

Alcune caratteristiche chiave dell'indice FTSE MIB includono:

- composizione: l'indice è composto da un gruppo selezionato di società quotate su Borsa Italiana. Le società incluse sono scelte in base a criteri come la capitalizzazione di mercato e la liquidità.

- ponderazione: le società nell'indice sono ponderate in base alla loro capitalizzazione di mercato. Ciò significa che le società più grandi hanno un peso maggiore nell'indice.

- settori rappresentati: l'indice copre una vasta gamma di settori, tra cui finanza, energia, industria, tecnologia e altri settori chiave dell'economia italiana.

- utilità: l'indice FTSE MIB è utilizzato come barometro per valutare le performance generali del mercato azionario italiano. Gli investitori e gli operatori di mercato spesso lo utilizzano come benchmark per confrontare le performance dei loro investimenti.

Il FTSE MIB è soggetto a regolari revisioni per riflettere le dinamiche in evoluzione del mercato azionario italiano. È uno strumento importante per coloro che sono interessati agli investimenti in Italia o vogliono monitorare l'andamento dell'economia italiana attraverso il mercato azionario.

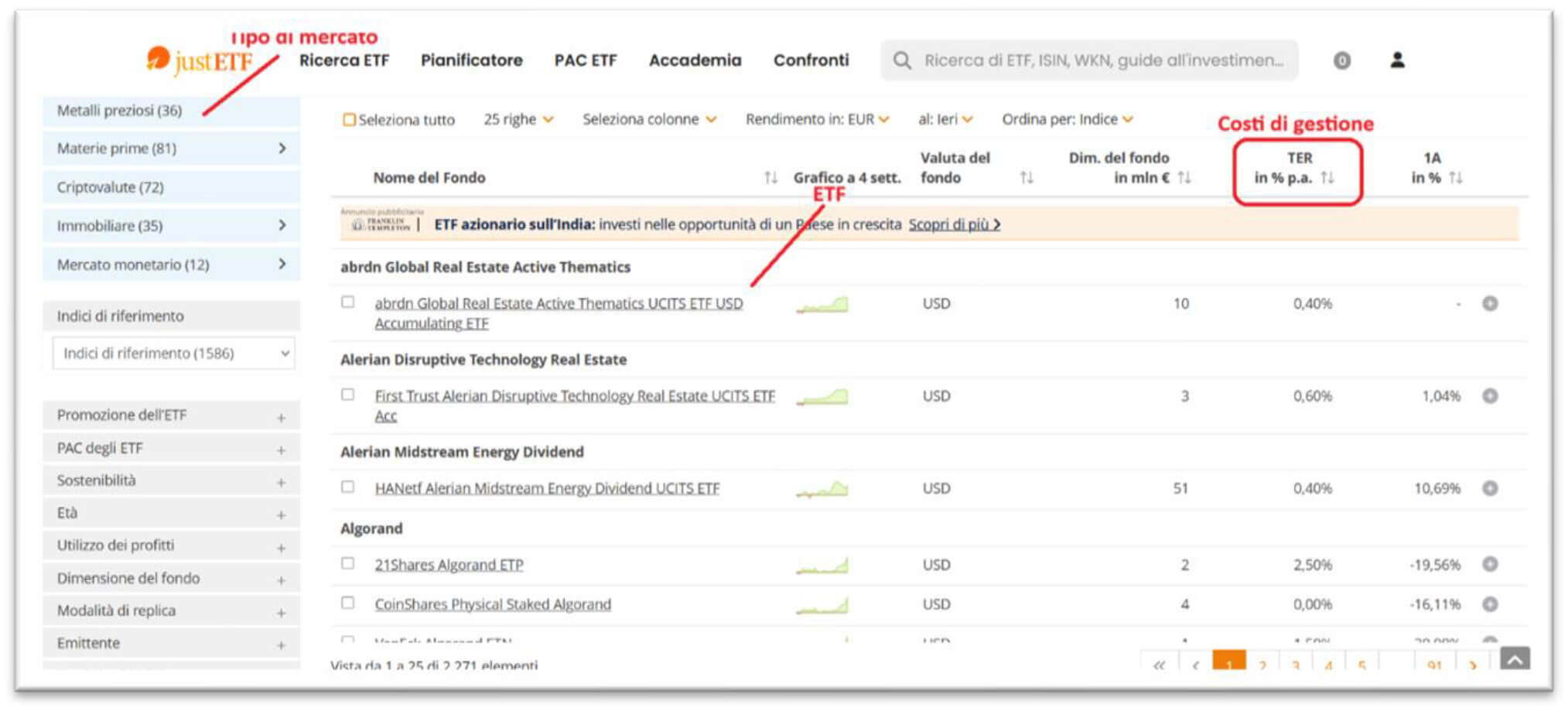

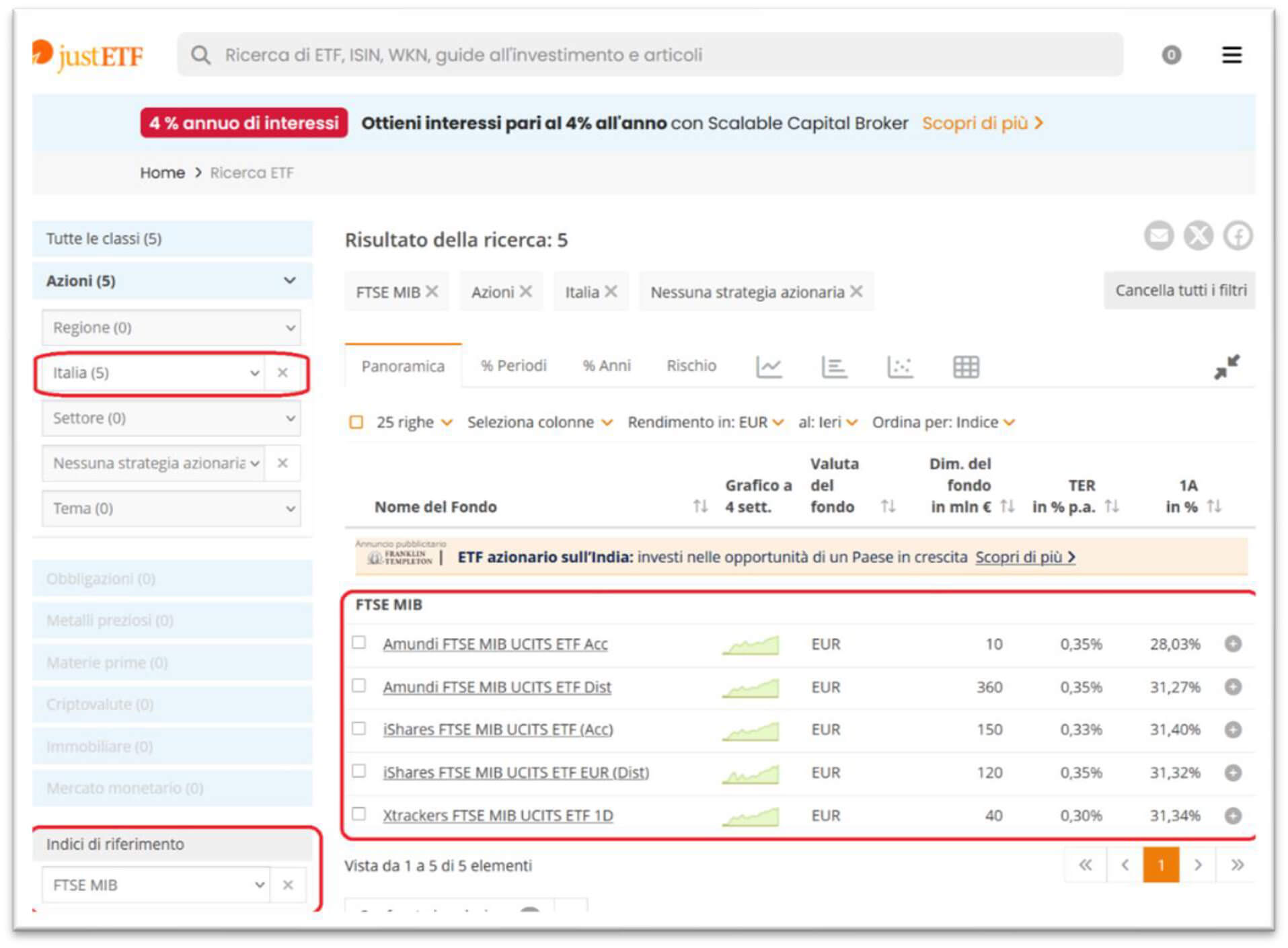

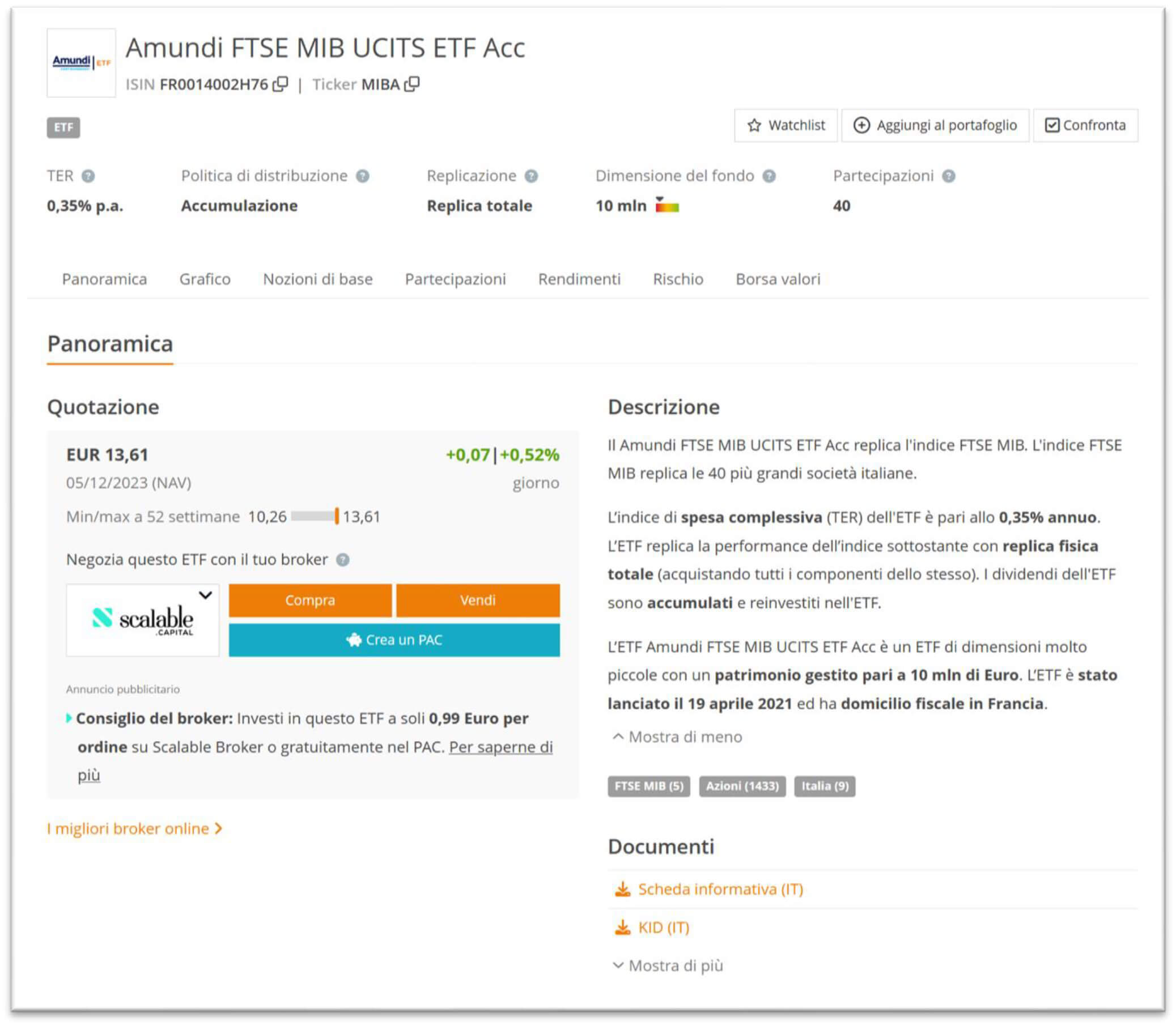

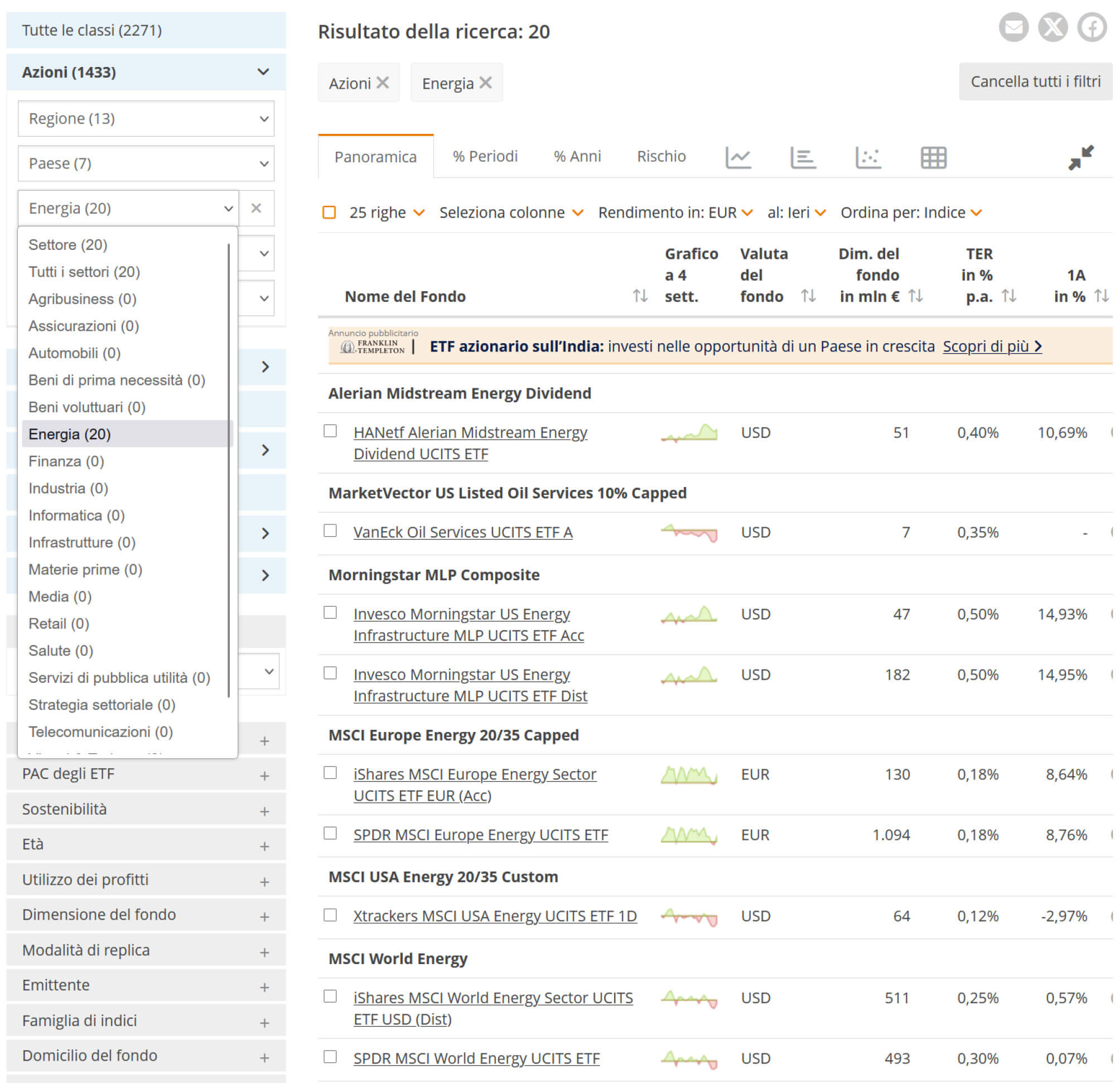

Andiamo per esempio a cercare su justETF dei prodotti che seguano l'indice FTSE MIB:

Figura 8: Esempio di ricerca per indice su justETF

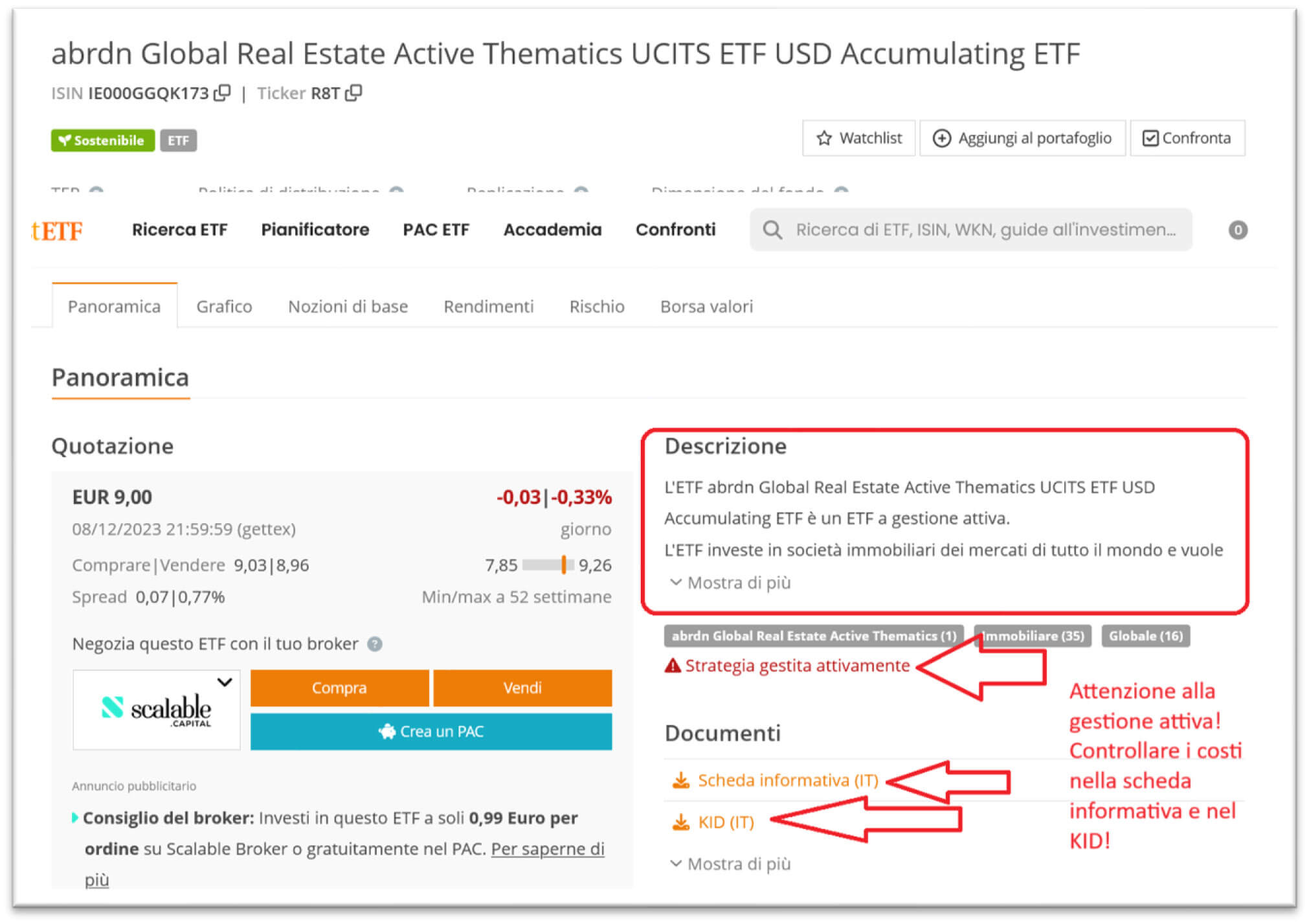

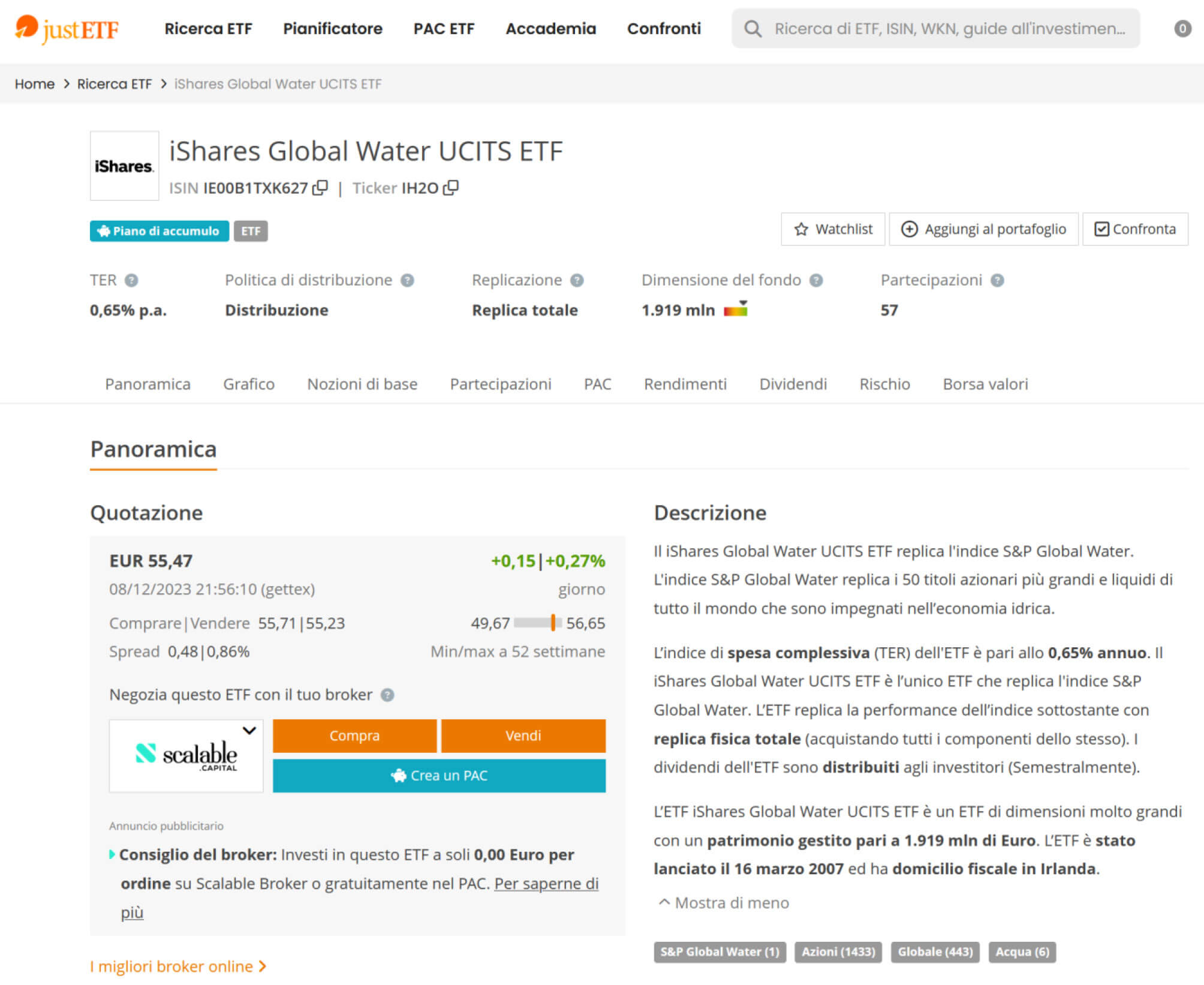

Selezioniamo il primo ETF per aprire la pagina della panoramica, con descrizione, quotazione, e documenti di sintesi. Inoltre, si possono vedere il grafico, le nozioni di base, le partecipazioni, ecc.

Figura 9: Esempio di pagine di un ETF su justETF

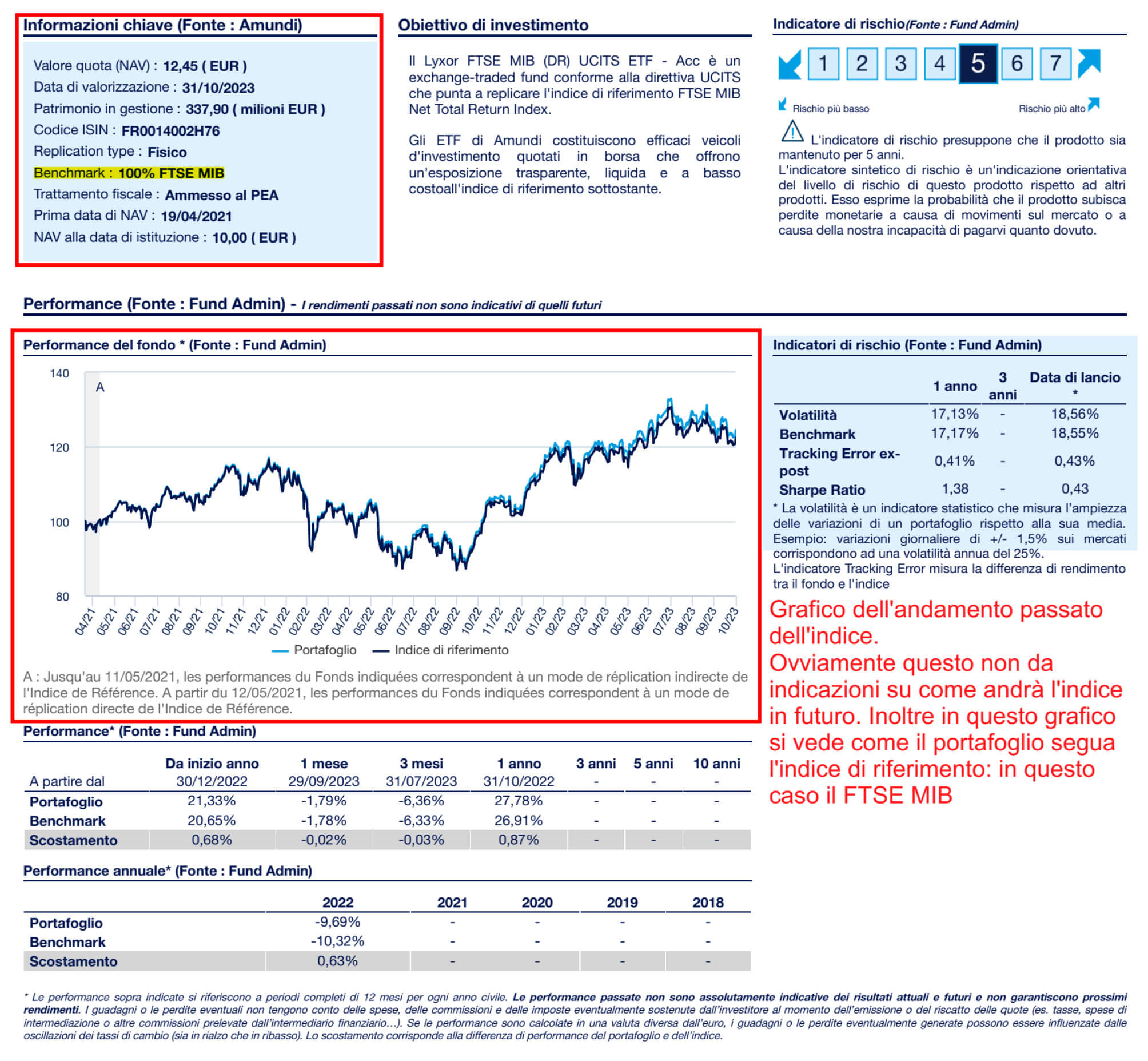

Conviene sempre aprire la scheda informativa e il KID quando si deve valutare un ETF.

Figura 10: Esempio di KID di un ETF

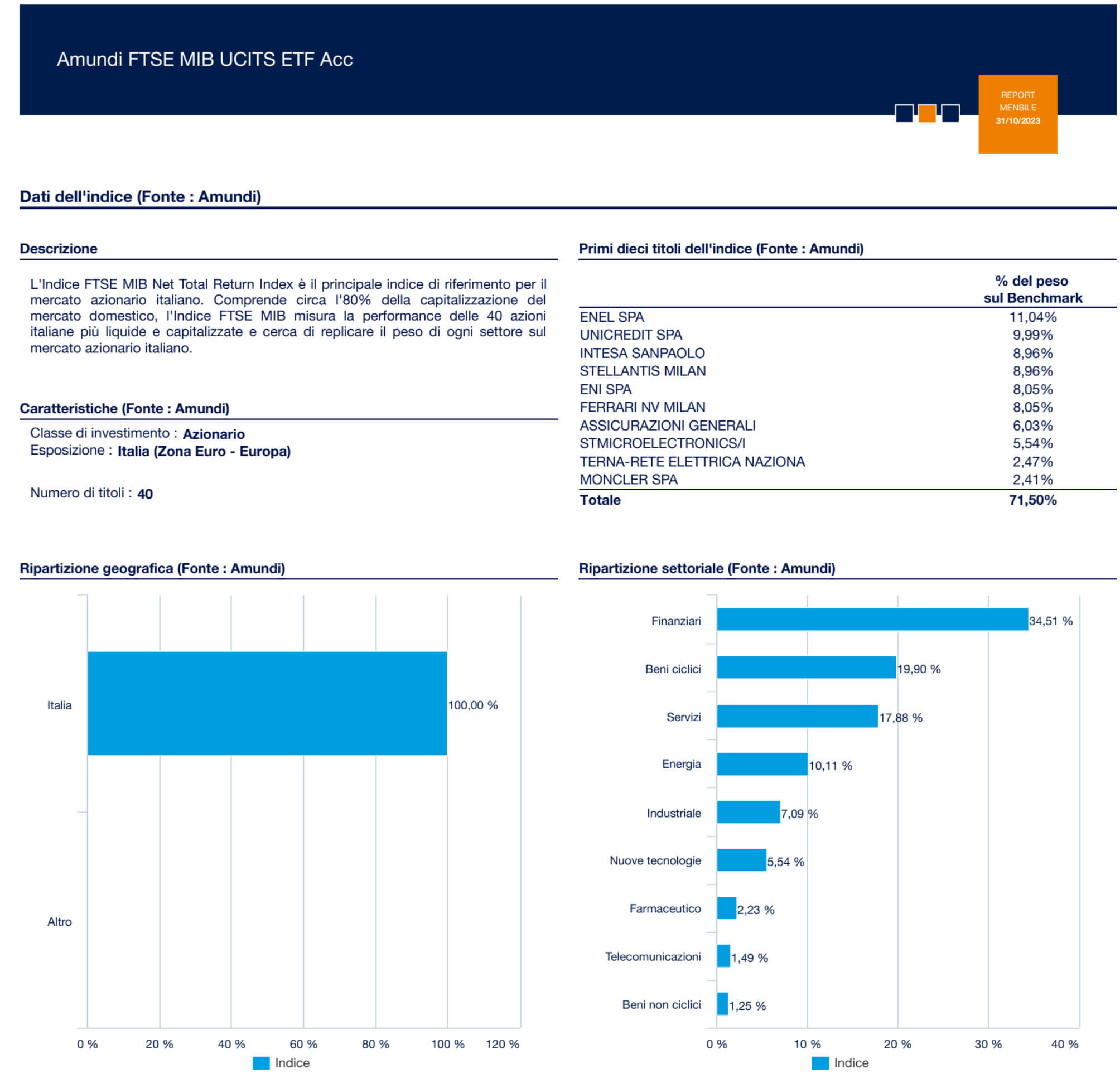

Come si vede la ripartizione geografica è interamente (100%) in Italia, questo significa che, se avessimo nel nostro portafoglio solo questo ETF, saremmo esposti sul mercato italiano. La ripartizione settoriale, invece, indica in quali settori l'ETF investe.

Una cosa importante da considerare sono i primi dieci titoli in cui l'ETF investe. Infatti, le società nell'indice FTSE MIB sono ponderate in base alla loro capitalizzazione di mercato. Ciò significa che le società più grandi hanno un peso maggiore nell'indice e non si investe invece in parti uguali in tutte le società quotate in borsa italiana.

Anche in questo caso dobbiamo considerare l'esposizione sul mercato dal punto di vista della ripartizione settoriale e della ripartizione in società specifiche. Società quotate in Borsa Italiana non per forza sono società italiane; quindi, potrebbe darsi che a fronte di una bassa esposizione geografica ci possa essere invece una grande esposizione settoriale o specifica su una singola azienda.

Indici tematici

Gli ETF tematici sono strumenti finanziari che seguono le performance di un gruppo specifico di aziende o attività legate a un tema particolare. A differenza degli indici di mercato generici che rappresentano l'andamento di un'intera economia o settore, gli indici tematici si concentrano su settori più specifici o su tendenze di mercato particolari. Ecco alcuni punti chiave relativi agli indici finanziari tematici:

- focus tematico: gli indici tematici si concentrano su temi specifici o settori di mercato, come tecnologia, energie rinnovabili, salute, automazione, e così via. Ogni indice è progettato per riflettere le performance di aziende che operano all'interno di quel tema;

- composizione: gli indici tematici includono società che sono ritenute rappresentative del tema specifico. La selezione delle aziende può essere basata su criteri come l'innovazione, la capitalizzazione di mercato, i ricavi o altri fattori rilevanti al tema trattato;

- diversificazione: investire in un ETF tematico consente agli investitori di diversificare il proprio portafoglio all'interno di un tema specifico. Ad esempio, un ETF tecnologico tematico potrebbe includere società di software, hardware, e servizi legati alla tecnologia;

- rischi e opportunità: gli ETF tematici possono offrire opportunità di investimento legate a tendenze specifiche di mercato. Tuttavia, è importante notare che investire in temi specifici può comportare rischi aggiuntivi, poiché le performance delle aziende possono essere influenzate da fattori specifici al tema, come cambiamenti normativi o tecnologici;

- liquidità e trasparenza: gli ETF tematici sono negoziati in borsa, offrendo agli investitori liquidità e la possibilità di negoziare durante le sessioni di mercato. Inoltre, la struttura degli ETF fornisce una maggiore trasparenza rispetto ad alcuni altri strumenti di investimento;

- evoluzione del mercato: nel tempo, nuovi indici tematici possono emergere in risposta a cambiamenti nelle tendenze di mercato e nelle esigenze degli investitori. Questa flessibilità consente agli investitori di accedere a una gamma sempre più ampia di opportunità tematiche.

Gli indici tematici forniscono agli investitori un modo specifico per partecipare a settori o tendenze di loro interesse, consentendo una maggiore personalizzazione dei portafogli di investimento. Tuttavia, è importante comprendere i rischi associati a un determinato tema e fare attenzione a eventuali cambiamenti nel panorama di investimento.

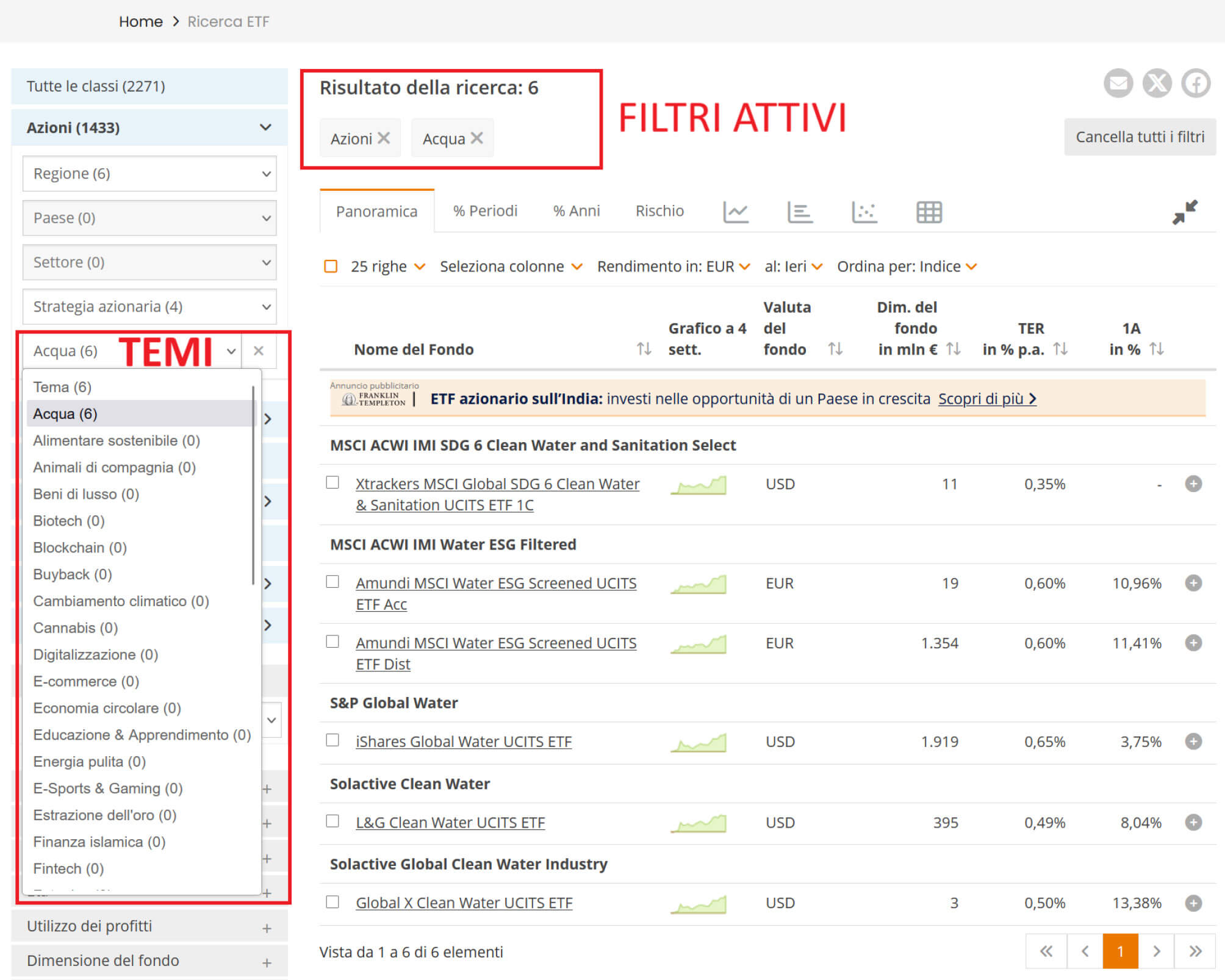

Quando si cerca un ETF tematico, è sempre molto importante andare a vedere in cosa si sta andando ad investire, potrebbe infatti darsi che le aziende in cui l'ETF investe non siano proprio quelle che ci aspettavamo.

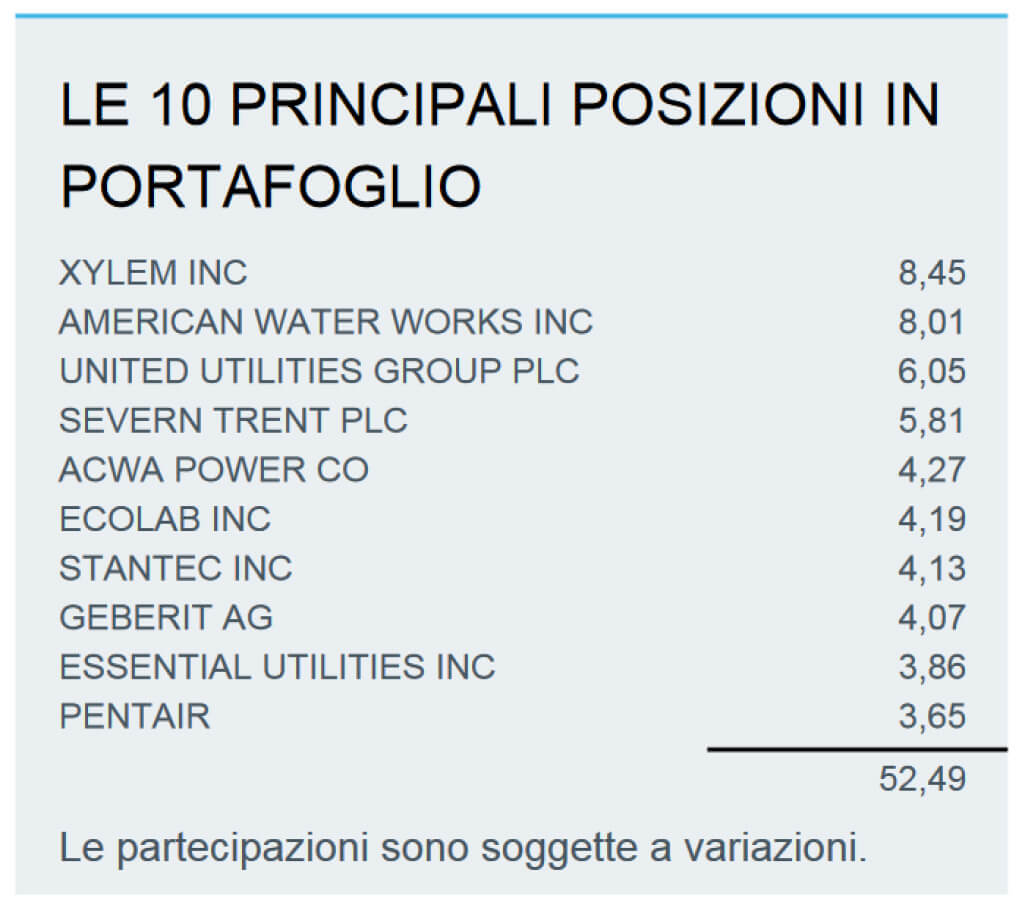

Guardiamo ad esempio l'ETF seguente: iShares Global Water UCITS ETF

In questo caso, guardando sul foglio informativo, notiamo una forte esposizione geografica sugli Stati Uniti e notiamo che le principali dieci aziende in cui l'ETF investe sono tutte del settore idrico. In altri casi potremmo trovare banche all'interno di un particolare tema.

Indici settoriali

Alcuni ETF seguono indici settoriali, come finanza, energia, salute.

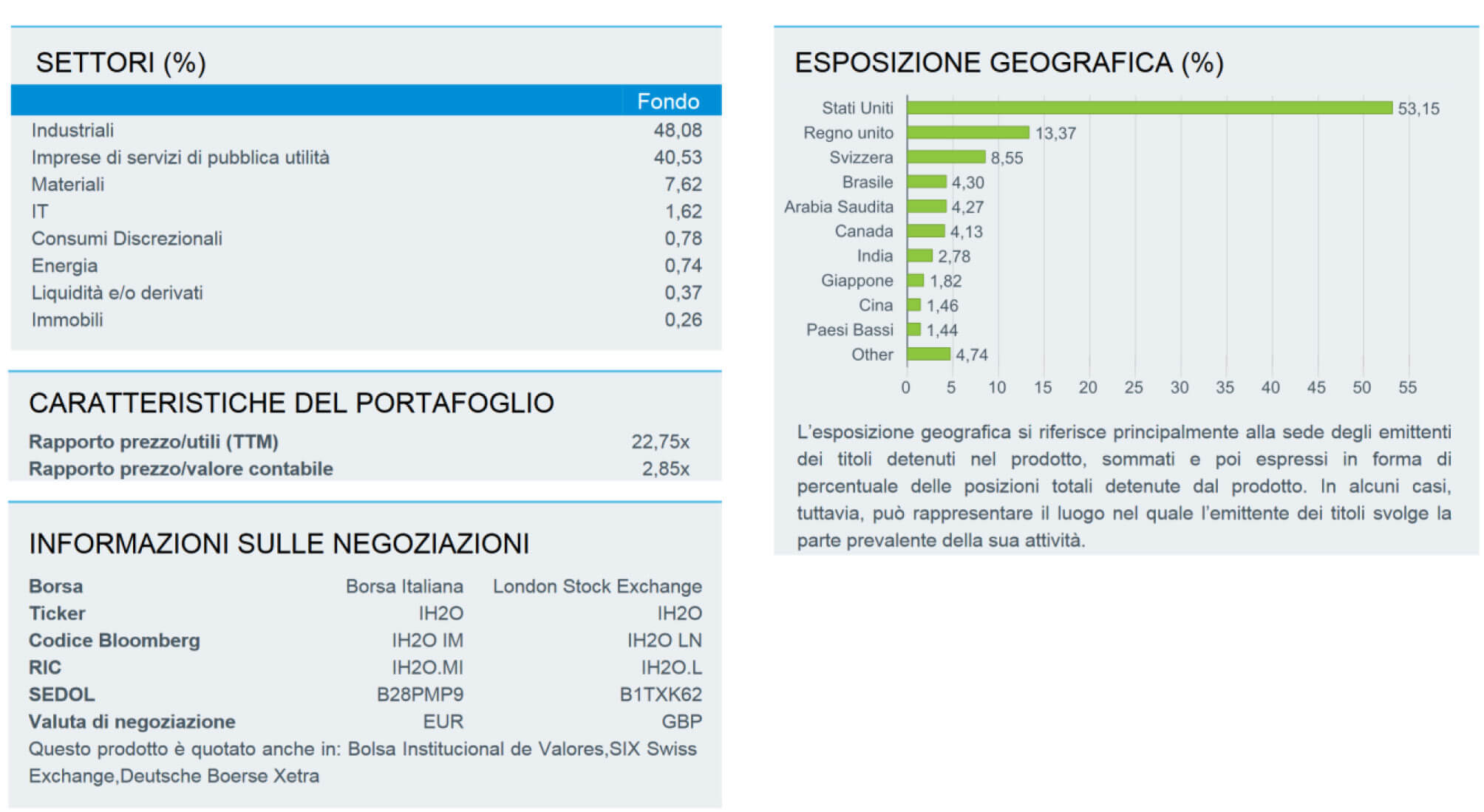

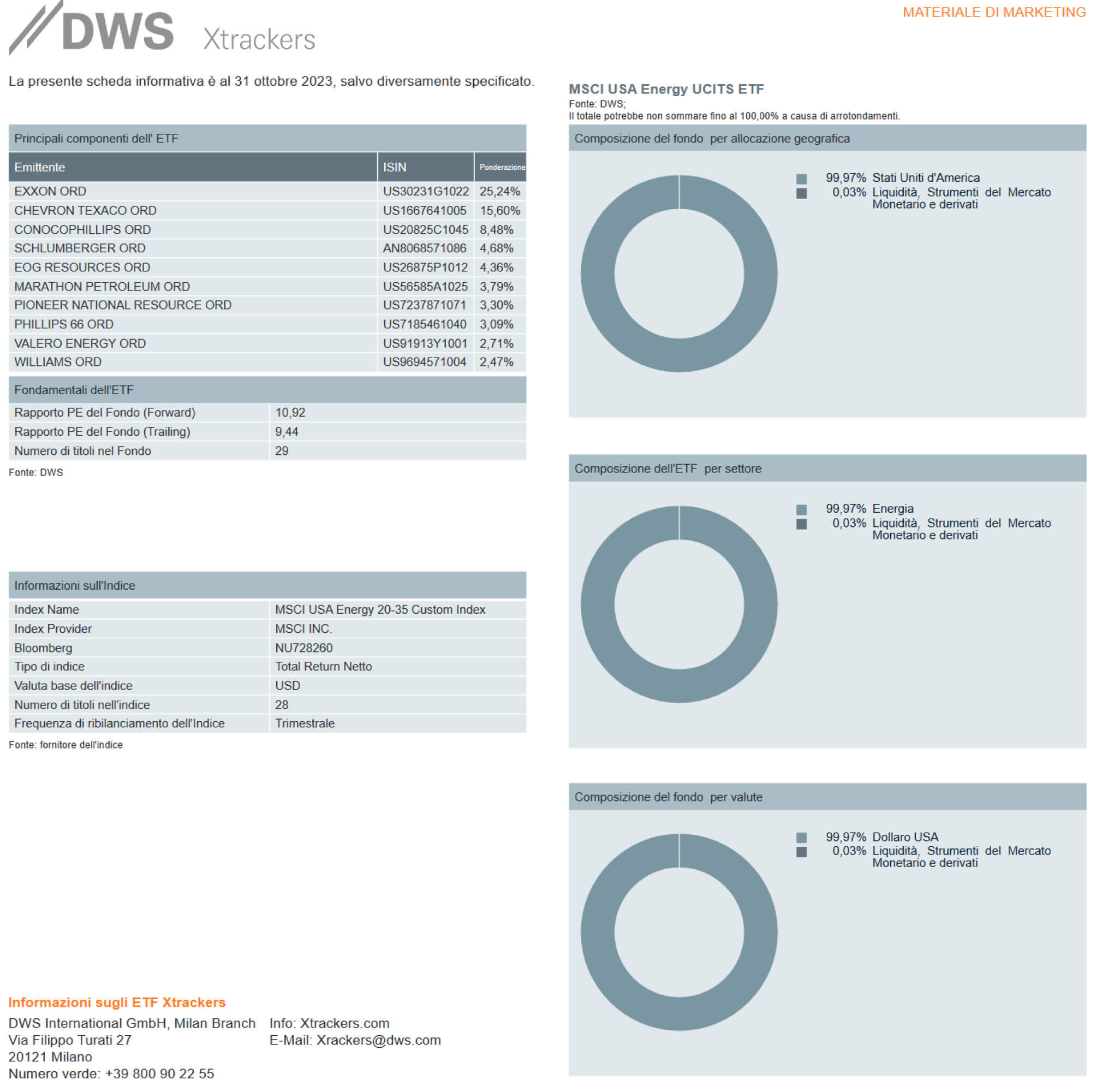

Di seguito come esempio è riportato uno stralcio di una scheda informativa di un ETF nel settore energetico, notare in questo caso la forte esposizione geografica sugli USA.

ETF obbligazionari

Gli ETF obbligazionari differiscono notevolmente dalla percezione comune. Acquistare un ETF obbligazionario non equivale a procurarsi un pacchetto di obbligazioni tradizionali. È cruciale comprendere che tali fondi a differenza delle obbligazioni che contengono non hanno una scadenza definita: al contrario, mantengono un ciclo continuo di vendita e acquisto di obbligazioni, persino a lungo termine. Di conseguenza, non si verifica mai la scadenza del fondo stesso, escludendo quindi la garanzia del capitale investito che forniscono le obbligazioni. Questa caratteristica rende gli ETF obbligazionari inadatti sia per il terzo che per il secondo pilastro.

Alcuni investitori potrebbero considerare questi strumenti finanziari nel contesto del quarto pilastro, spinti dalla cautela nell'investire il capitale in azioni. Tuttavia, è fondamentale evitare l'errore comune di considerare gli ETF obbligazionari come opzioni adatte a un periodo di investimento inferiore a dieci anni, in quanto variazioni di tassi possono mandarli in perdita nel medio termine, soprattutto se sono stati comprati in periodi di tassi bassi.

Quindi, ETF obbligazionari:

- secondo pilastro: NO

- terzo pilastro: NO

- quarto pilastro: OK ma solo per tempi maggiori di dieci anni.

UCITS

UCITS, acronimo di "Undertakings for the Collective Investment in Transferable Securities", si riferisce a una serie di direttive dell'Unione Europea (UE) create per regolare i fondi comuni di investimento. L'obiettivo principale delle direttive UCITS è armonizzare la regolamentazione degli investimenti collettivi transfrontalieri all'interno dell'UE, facilitando così la libera circolazione di tali fondi tra i paesi membri.

Le direttive UCITS stabiliscono regole standard per la gestione e la commercializzazione di fondi comuni di investimento, garantendo un elevato livello di protezione degli investitori. Queste regole coprono diversi aspetti, tra cui la diversificazione degli investimenti, la liquidità, i limiti di leva finanziaria e la trasparenza.

I fondi UCITS offrono agli investitori la possibilità di partecipare a un portafoglio diversificato di strumenti finanziari, gestito da professionisti del settore. Essi sono soggetti a regole stringenti per garantire una gestione prudente e il rispetto dei diritti degli investitori. I fondi UCITS sono spesso utilizzati come veicoli di investimento sicuri e trasparenti, adatti a un'ampia gamma di investitori retail e istituzionali.

Per i residenti fiscali in Italia che acquistano un ETF, esso deve essere categorizzato come UCITS; in caso contrario, la sua vendita deve essere dichiarata come reddito da lavoro, con conseguenti difficoltà nella gestione della dichiarazione dei redditi. Ad ogni modo gli intermediari finanziari non possono offrire ETF non UCITS per clienti non professionali.

Accumulo e distribuzione

Gli ETF ad accumulo (Acc) e distribuzione (Dist) condividono sostanzialmente la stessa struttura, differenziandosi per il modo in cui gestiscono i dividendi. L'ETF a distribuzione eroga periodicamente i dividendi agli investitori, assimilandoli ai rendimenti delle azioni sottostanti. Al contrario, l'ETF ad accumulo reinveste i dividendi immediatamente, aumentando il valore complessivo del fondo.

L'effetto pratico di questa distinzione si manifesta nel fatto che l'ETF a distribuzione mostra una diminuzione o minore crescita del suo valore nel tempo a causa dei pagamenti periodici dei dividendi, mentre l'ETF ad accumulo può mostrare una maggiore crescita a lungo termine poiché reinveste i dividendi per accrescere il valore complessivo del portafoglio.

Un aspetto rilevante riguarda l'impatto fiscale. In generale, l'investitore paga una tassazione del 26% sui dividendi. Nel caso in cui si decida di vendere un ETF in perdita, l'ETF a distribuzione addirittura non offre un rimborso delle imposte pagate sui dividendi. D'altra parte, se si vende un ETF ad accumulo in perdita, si può evitare il pagamento delle tasse sui dividendi, contribuendo a rendere questa opzione più favorevole dal punto di vista fiscale. Anche vendendolo in attivo si ha l'effetto positivo di aver ritardato il pagamento delle tasse tenendo più soldi investiti.

Metodi di replica

Gli ETF possono utilizzare diverse metodologie di replica per cercare di replicare l'andamento di un indice di riferimento. Le tre principali metodologie sono la replica totale, la replica a campionamento e la replica sintetica. Ecco le differenze tra queste:

- replica fisica (totale): il gestore dell'ETF compra esattamente le stesse o quasi tutte le azioni dell'indice;

- replica fisica (campionamento): il gestore dell'ETF compra alcune azioni delle aziende che fanno parte dell'indice, solitamente almeno quelle con maggiore peso e quelle particolarmente volatili;

- replica sintetica: non comprano le stesse azioni dell'indice ma cercano di avere lo stesso rendimento dell'indice comprando degli altri strumenti altamente speculativi chiamati derivati o swap, con l'obiettivo di avere prodotti finanziari a costo nettamente inferiore ma cercando comunque di mantenere lo stesso rendimento. Invece che andare a comprare le azioni singole, attraverso i contratti swap risparmiano parecchie spese e quindi hanno spesso un TER inferiore.

La scelta tra queste metodologie dipende da diversi fattori, tra cui la dimensione dell'indice di riferimento, la liquidità dei titoli, i costi di gestione e la strategia specifica dell'ETF. Sui fogli informativi e sui KID degli ETF sono riportate le differenze tra i vari metodo di replica, che vediamo più approfonditamente di seguito.

Replica totale

- metodo: l'ETF acquista tutti i titoli presenti nell'indice di riferimento

- obiettivo: cerca di replicare esattamente le performance dell'indice

- vantaggi: fornisce una replica molto accurata dell'andamento dell'indice

- svantaggi: può essere più costoso e complesso gestire tutti i titoli dell'indice, specialmente se l'indice è molto ampio o su mercati esotici.

Replica a campionamento (sampling)

- metodo: l'ETF acquista solo una selezione rappresentativa dei titoli presenti nell'indice anziché tutti

- obiettivo: cerca di replicare le performance dell'indice utilizzando un campione di titoli

- vantaggi: può essere più efficiente in termini di costi e gestione rispetto alla replica totale

- svantaggi: c'è il rischio che la replica non sia perfettamente accurata, specialmente in presenza di titoli meno liquidi nell'indice.

Replica sintetica

- metodo: l'ETF utilizza derivati finanziari, come swap, anziché acquistare fisicamente gli asset dell'indice

- obiettivo: cerca di replicare le performance dell'indice attraverso contratti derivati

- vantaggi: può essere più efficiente in termini di costi e può consentire una gestione più flessibile

- svantaggi: comporta rischi derivanti dall'uso di strumenti derivati, e può esserci un rischio di controparte nel caso di swap.

Dimensioni del fondo

Quando si scelgono degli ETF è sempre bene osservare la dimensione del fondo in cui si vuole investire. Solitamente è preferibile investire in fondi di grandi dimensioni piuttosto che in fondi di piccole dimensioni in quanto c'è una probabilità inferiore che chiudano, vengano fusi, vengano cancellati dal listino e solitamente lo spread è inferiore.

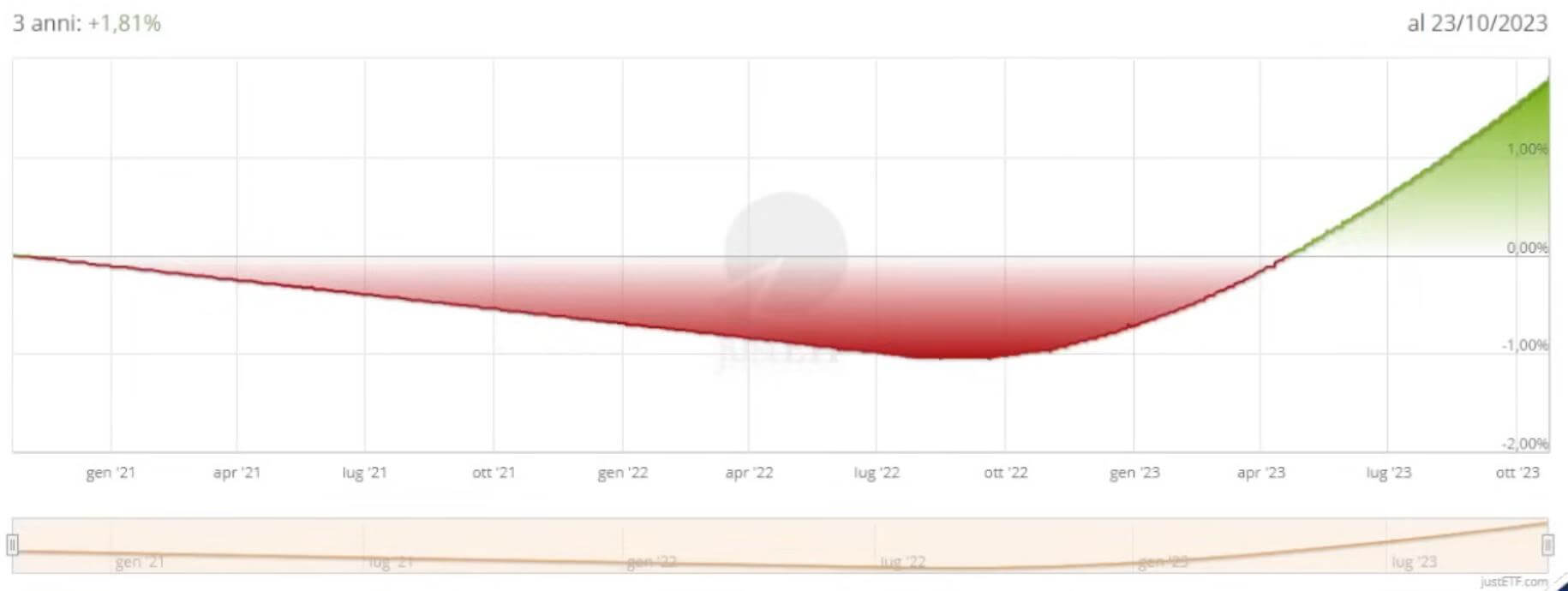

ETF monetari

Sono ETF che possono eventualmente essere utilizzati per il secondo pilastro (fondo di emergenza). Sono ETF obbligazionari che hanno la caratteristica di avere una durata molto corta e un andamento molto più prevedibile di un ETF azionario. Essi seguono i tassi di mercato medi, come nell’esempio in Figura 11 di seguito.

Figura 11: Esempio di andamento di un ETF monetario

Rispetto al conto deposito necessitano di più attenzioni (perché comunque possono andare in negativo) e non hanno tassi migliori di un conto deposito buono (almeno a marzo 2024). Tuttavia, possono essere uno strumento comunque utile per il fondo di emergenza.

ETC ETP ETN

Oltre agli ETF, esistono altre tipologie di Exchange-Traded "qualcosa". In particolare, vediamo gli ETC, gli ETP e gli ETN. Dal punto di vista pratico, tutti e tre sono simili, condividendo alcune caratteristiche e vantaggi/svantaggi rispetto agli ETF.

Essi sono strumenti finanziari negoziati in borsa che offrono esposizione a vari asset finanziari, come materie prime, indici azionari e obbligazioni e hanno differenze significative rispetto agli ETF.

Exchange-Traded Commodities (ETC):

- progettati per offrire esposizione a materie prime come oro, argento, petrolio, ecc;

- spesso strutturati come fondi comuni di investimento o società di investimento a capitale fisso;

- la performance è legata all'andamento del prezzo della materia prima sottostante.

Exchange-Traded Notes (ETN):

- obbligazioni strutturate per tracciare l'andamento di un indice o di un asset sottostante;

- gli investitori detengono un debito non garantito emesso dall'emittente dell'ETN;

- la performance è legata all'andamento dell'indice o dell'asset sottostante, con rischio di credito dell'emittente.

Exchange-Traded Products (ETP):

- termine ombrello che include vari veicoli di investimento negoziati in borsa, inclusi ETC ed ETN;

- possono rappresentare un'ampia gamma di asset, come indici azionari, obbligazioni, materie prime e valute;

- possono essere strutturati in modi diversi per offrire esposizione a tali asset.

Vantaggi:

- non devono per forza essere UCITS e la fiscalità è gestita direttamente dall'intermediario in regime amministrato;

- hanno un vantaggio fiscale, argomento approfondito in un eventuale capitolo sulle tasse.

Svantaggi:

- sono spesso a replica sintetica.

In sintesi, mentre gli ETC si concentrano sulle materie prime, gli ETN sono obbligazioni legate all'andamento di un indice o di un asset sottostante e gli ETP sono un termine generale che include diversi veicoli di investimento negoziati in borsa.

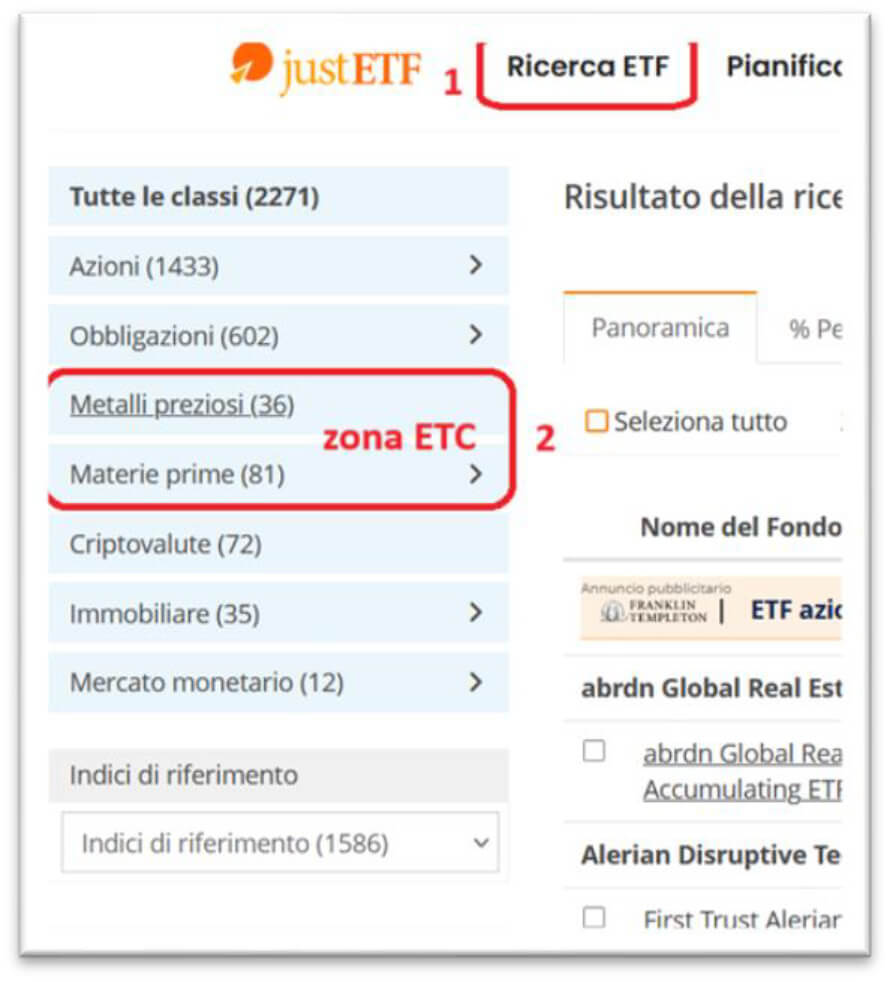

Un esempio di ETC su justETF

Cerchiamo su justETF, ad esempio, un ETC che segue l'andamento del prezzo dell'oro.

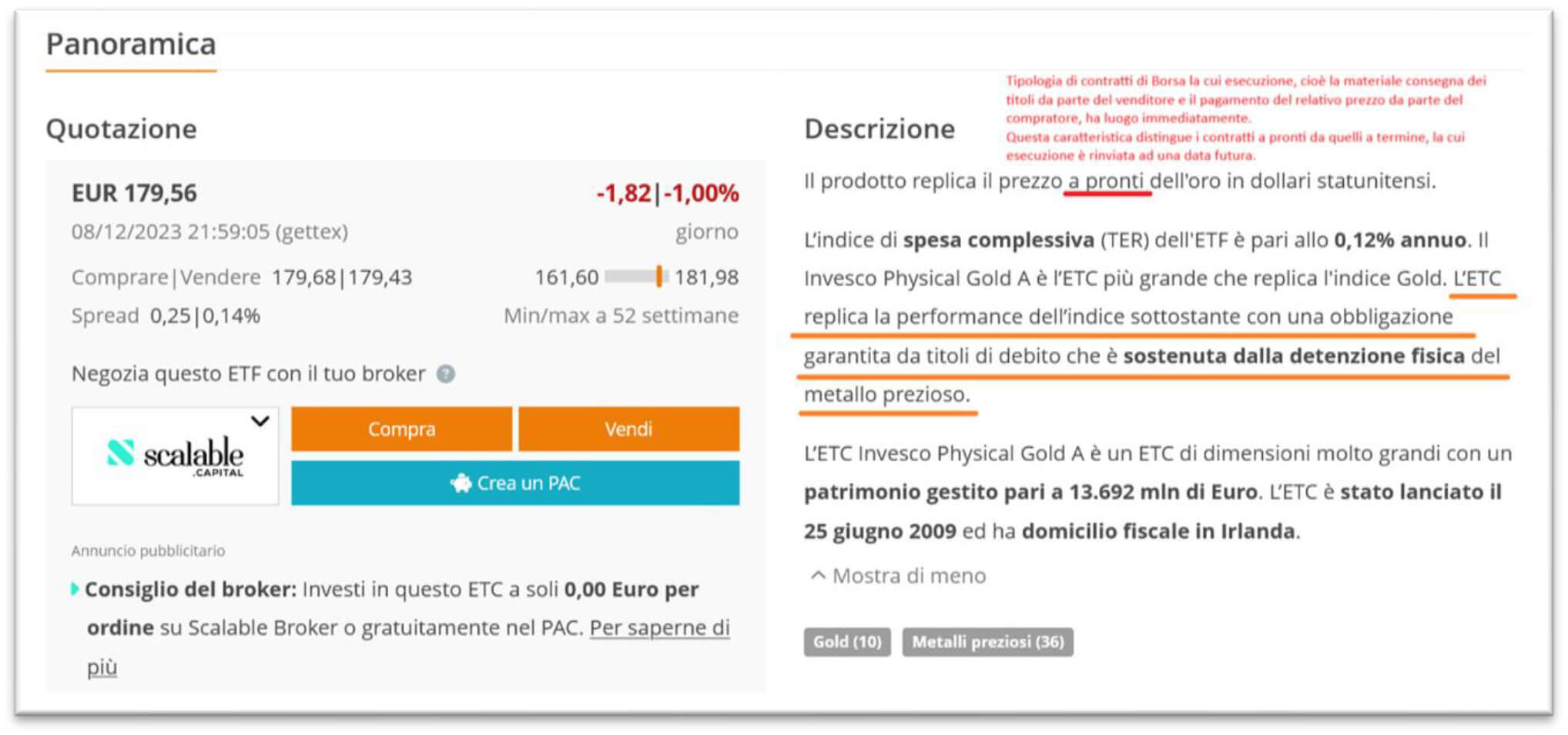

Vediamo per esempio Invesco Physical Gold A, con la considerazione immediata che per investire in oro non serve essere detentori fisici dell'oro, si può per esempio acquistare questo ETC.

La replica indicata è totale, tuttavia, la replica effettivamente non avviene tramite l'acquisto effettivo di oro, bensì tramite la detenzione di un'obbligazione garantita da titoli di debito che è sostenuta dalla detenzione fisica del metallo prezioso, a significare che probabilmente l'oro lo ha qualche banca che ha messo l'oro a garanzia, o garanzia parziale dell'obbligazione.

Altri esempi di ETC o ETN sono riportati nel video della lezione.

Riassunto delle cose da controllare quando si compra un ETF, ETC o ETN

- controllare le dimensioni del fondo;

- controllare il metodo di replica, in particolare attenzione a questo aspetto: non è detto che una replica sintetica sia per forza peggio di una replica fisica, bisogna capire il tipo di replica fisica, se fatta a campionamento o, come visto per gli ETC, magari sostenuta da un'obbligazione e non dalla detenzione fisica del bene;

- controllare se sia a distribuzione o ad accumulo;

- controllare il TER (Totale Expence Ratio).

È importante fare attenzione a tutti quei prodotti che praticano hedging (operano in valuta estera ma convertono gli euro senza subire perdite significative) o che utilizzano l'effetto leva (investite 1000, ma l'esposizione è come se investiste 2000), poiché in tali situazioni sono applicati costi aggiuntivi non indicati nel TER.

Per chi non è avvezzo agli investimenti e inizia da zero con gli ETF, conviene evitare di investire da subito in strumenti strani, prima di tutto conviene costruirsi un portafoglio di investimenti che sia bilanciato e con strumenti standard.